パチンコなどでギャンブル依存症になってしまうと困るのが「借金問題」です。

いつのまにか借金はどんどん膨れ上がり、「利息を支払うので精一杯で……」という状況にもなってしまいます。

イブスター店長

イブスター店長しかし、そんなときでもまだ諦めないでほしい

借金問題を解決する手段として、任意整理(債務整理)という強力なものが残されているからです。

- よく聞く「債務整理」とはなにか?

- もっとも利用しやすい「任意整理」のメリット&デメリット

- 任意整理の費用・期間・手続きの流れ&じっさいに利用する方法

ミナト

ミナト要点からいうと、任意整理を利用すれば、利息をカットできるので返済が格段にラクになります

借金の原因がパチンコ・スロットなどのギャンブルでも使えて、将来的にかかるうん十万円、百万円単位の利息をナシにできます。

毎月の返済は「これだけでいいの!?」くらいに減ったりもして、ムリなく完済を目指せるようになりますよ。

また一定期間は、パチンコに行ってしまう原因にもなる「追加での借金」はできなくなります。

- 借金でパチンコをしていた場合はもう行かなくてすむ

と、これによって借金問題も、そしてギャンブル依存問題も、同時に解決していけるというわけです!

この記事では、そんなことができる「任意整理」をくわしく解説していきます。

イブスター店長

イブスター店長最後まで読んでもらえれば、問題は確実に解決へと進むはずだ

ぜひこのまま読み進めていただき、借金問題、そしてパチンコ・パチスロ問題を解決するための参考にしてください。

\ 1分あればわかる /

※利息をカットできるかまずは知りたいときはこちら。カンタンな質問に答えるだけで法律の事務所が教えてくれます。匿名OKで無料です。もちろん聞くだけも大丈夫ですよ。

ミナト

10代で行った初めてのパチンコで大勝し、パチンコ・スロット漬けの日々へ。借金を重ね、多くを失い、10数年もの間ギャンブルをやめられなくなる。しかし他者の力も借りて依存症を克服。その経験をもとに依存からの脱出方法を発信している。併設店・専門店での従業員経験もあり。>> プロフィール詳細はこちら

ギャンブル依存が原因でもOK?債務整理とは

まずは、任意整理をふくめた救済措置の総称「債務整理」とはなにか? から見ていきましょう。

これは簡単にまとめると、以下のとおりです。

多額の借金を背負った債務者(お金を借りている人)が、弁護士や司法書士に依頼して債権者(お金を借している業者)と交渉することで、借金の負担を軽減もしくは免除してもらえる(法的な)手段のこと。

借金問題で苦しむ人が生活を再建できるようにと設けられた、債務(借金)を整理(減額もしくはゼロに)できる救済措置のことです。

法律の専門家に債権者との交渉を依頼することで、貸金業者からの取り立てや返済の催促も基本的には止まります。

債務整理の通知を受けた貸金業者は、

- 正当な理由なく返済を催促する

- 訪問はもちろん、電話やファックス、メールなどで連絡する

こういったことも、法律で禁止されているからです。

ミナト借金まみれでどうにもならないのに連絡されても……というのがなくなるのは心強いですね

現在も毎年10万人以上が債務整理を利用し、借金問題を解決しています。

ハードルが高いイメージですが、じつは思ったよりも多くの人が債務整理を利用し、新しい人生を歩みだしていますよ。

では、ここからは、そんな債務整理をよりくわしく見ていきましょう。

債務整理は「任意整理」「個人再生」「自己破産」という、3つのものに分けられます。

任意整理

「任意整理」とは、貸金業者と直接和解交渉をすることで、利息をカット(毎月の返済額を減額)してもらう手続きのことです。

債務整理のなかではもっとも利用者が多く、その数は、毎年100万人以上とも、200万人以上ともいわれています。

利用者数が気になる人

利用者数が気になる人どうして利用者の人数が正確にはわからないんですか?

というと、任意整理は裁判所を通さない手続きのため、正確な利用者数は開示されないからです。

任意整理は原則として、3年間36回(最長5年間60回)の分割払いで、借金の完済を目指します。

3年~5年で元本を返済できそうなら、それだけで利用できる可能性は高いと考えていいでしょう!

1社2万~5万円くらいで利用できるなど、利用料金が比較的安いのも特徴です。

このあとは個人再生・自己破産の説明です。話を進めたいときは「任意整理のメリット」までジャンプしてください。

個人再生

「個人再生」とは、裁判所の力を借りることで、任意整理よりも大幅に(5分の1程度)借金を減額できるものです。

減額された借金を3年~5年(最長)で支払えれば、残りの借金は免除される手続きで、毎年約1万人が利用しています。

ミナト借金が減額される割合は負債額によって決まります

- ただし、借金の総額が100万~500万円までは最低弁済額が100万円と決まっている

ので、負債額が比較的少ない場合は、大幅な減額は見込めません。

あとは利用料金が高く、50万~60万円は必要になります。

減額率は借金の総額に応じて最大で90%まであるので、任意整理では手に負えない借金問題のときに、選択肢としてあがるものです。

自己破産

「自己破産」とは、借金の返済が不可能であることを裁判所に認めてもらい、借金をゼロにしてもらう手続きのことです。

こちらは毎年約7万~8万人が利用しています。

イブスター店長基本的に財産は没収となるわけだが、

とくに残したい財産がなければ、そこまでのデメリットもなく借金を帳消しにできる、ということもできるかもしれません。

ただし、借金の理由がギャンブルなどの「浪費」とみなされる場合、免責(債務の追求を免れること)が認められないこともあります。

それと、自己破産も利用料金は高く、30万~80万円が必要になります。

効果が高いぶん、費用も高く、このあとでいったんまとめますが、リスクも高いです。

債務整理の簡単なまとめ

このように、債務整理は状況に応じて使い分けられるなど、それぞれが異なる特徴を持っています。

そして、これら3つを簡単にまとめると、以下のようにいうことができます。

- 任意整理:借金の減額率は「中」はあるし、裁判所を通さないのでリスクも低い(利用料も低い)

- 個人再生・自己破産:借金の減額率は「高」だが、裁判所を通すのでリスクが高い(利用料も高い)

ちなみに、この裁判所を通すリスクですが、

- 「個人再生・自己破産」をした場合は、『官報』という、国が発行する新聞のようなものに住所と氏名が載る

などがあります。

じっさいに『官報』を一般の会社や個人が見ることはまずないとは思いますが、

ミナトようするに、このように債務整理には、メリットだけではなく当然デメリットもあるわけです

では、メリットやデメリットを含め、それぞれの債務整理にはどのような特徴があり、なにが自分に適しているのか?

すべてを見ていくとかなり長くなってしまうので、この記事では、

- パチンコ・スロットなどのギャンブルが原因でも利用できる

- 料金的にも利用しやすく、周囲にもバレにくい

など、メリットがたくさんある「任意整理」にしぼって、 以下の内容をくわしく見ていきます。

- 任意整理のメリットとデメリット

- 任意整理の手続きの方法や費用

- 任意整理を利用すると借金はいくらになるのか

- じっさいに利用するときはどこに依頼すればいいのか

イブスター店長わかりやすい話だから、肩の力を抜いて見ていってくれよな

ではここからが本題の「任意整理について」です!

先に使えるかを知りたいときは

>> 無料で任意整理を利用できるか確認してみる任意整理のメリット

まずは任意整理のメリットです。

これはなんといっても、

- 高額な利息を基本はすべてカットできる

- 手続きが債務整理のなかではもっともラク

などがあげられます。

ミナトほかにもいろいろあるので、ひとつずつ見ていきましょう

1. 高額な利息や遅延損害金をカットできる

任意整理最大のメリットとして、以下のものがあります。

- 今後支払わなければならない高額な利息を基本はすべてカットできる

- 返済が遅れている場合は別途加算される延滞損害金もカットできる

たとえば100万円の借金があった場合、消費者金融の利息は約18%なので、1か月では1万5000円もの利息が発生します。

100万円×0.18(18%)÷12(か月)=15,000円

イブスター店長10万円の借金で、1か月約1500円の利息がかかると覚えておくとわかりやすいな

この毎月の利息が、今後はすべてナシになります。

なお返済が遅れている場合の延滞損害金は、消費者金融の場合は約20%です。

同様に計算すると以下のとおりで、

100万円×0.2(20%)÷365(日)=547.9円

- 返済が遅れると1日あたり約548円

- 1か月間遅れてしまえば1万6438円

これが延滞損害金として利息に加算されます。

ミナト通常の利息と合わせると、1か月で「3万1438円」もの金額となってしまいます

つまり、返済が滞っていてもそうでいなくても、です。

任意整理で利息をカットできれば、返済は一気にラクになることは間違いありません。

ためしに、任意整理で100万円の借金がどうなるかシミュレートしてみると、これは以下のとおりです。

| ー | 借入額 | 金利 | 月返済額 | 返済回数 | 利息合計 |

|---|---|---|---|---|---|

| A社 | 50万円 | 18% | 15,000円 | 47回 | 198,327円 |

| B社 | 30万円 | 18% | 9,000円 | 47回 | 118,912円 |

| C社 | 20万円 | 18% | 6,000円 | 47回 | 79,313円 |

| 合計 | 100万円 | 18% | 30,000円 | 47回 | 396,552円 |

| 任意整理後 | 100万円 | 0% | 27,777円 | 36回 | 0円 |

100万円の借金があり、それを毎月3万円ずつ返済する。

この条件の場合、最短でも完済までには約4年間かかり、利息は合計で約40万円かかります。

しかし任意整理を利用後は、毎月の返済額と返済回数を減らせて、おまけに利息の40万円も浮かせられます。

イブスター店長返済期間がもうちょっと伸びてもいいなら、借金100万円でも毎月の返済は「1.7万円」まで減らせるぞ

利息をカットできれば、月々の返済は通常の半分とか、場合によっては半分以下にもできるのです。

また、借金が150万円あった場合はどうかというと、これも以下のとおりで、

| ー | 借入額 | 金利 | 月返済額 | 返済回数 | 利息合計 |

|---|---|---|---|---|---|

| A社 | 70万円 | 18% | 14,000円 | 94回 | 603,473円 |

| B社 | 50万円 | 18% | 10,000円 | 94回 | 431,021円 |

| C社 | 30万円 | 18% | 6,000円 | 94回 | 258,570円 |

| 合計 | 150万円 | 18% | 30,000円 | 94回 | 1,293,064円 |

| 任意整理後 | 150万円 | 0% | 30,000円 | 50回 | 0円 |

おなじく毎月3万円の返済をした場合、本来なら完済までは約8年間、利息の合計は約130万円にまでなってしまいます。

一方、任意整理をした場合では、そのままの返済額で返済回数を約半分に短縮でき、130万円近くの利息もゼロにできます。

最長の60回払いなら、借金150万円でも毎月の返済は「2.5万円」まで下げられます。

支払いが足りない人でも、150万円も借金があるんだったら、毎月3万円なんかじゃ、利息くらいしか払えないですよね?

これも気になると思うので、最後に、「150万円の借金を毎月5万円」の場合も見てみましょう。

| ー | 借入額 | 金利 | 月返済額 | 返済回数 | 利息合計 |

|---|---|---|---|---|---|

| A社 | 70万円 | 18% | 23,000円 | 41回 | 241,946円 |

| B社 | 50万円 | 18% | 17,000円 | 40回 | 164,430円 |

| C社 | 30万円 | 18% | 10,000円 | 41回 | 101,523円 |

| 合計 | 150万円 | 18% | 50,000円 | 41回 | 507,899円 |

| 任意整理後 | 150万円 | 0% | 41,666円 | 36回 | 0円 |

月々の返済を5万円に増やし、最短で返済をしても、約50万円の利息がかかってしまいます。

任意整理をすれば、毎月の返済金額も減額でき、返済期間も短縮、約50万円かかるはずの利息もカットできるのです。

ミナト任意整理は、基本的に借金自体が減額されるものではありません

しかし利息がカットされることで、どれだけ負担が減るのかは、もはや一目瞭然ですね!

2. 過払い金が発生していた場合は回収できる

さきほど「任意整理は借金自体が減るものではない」といいましたが、じつは例外があります。

過払い金といって、払いすぎていた利息があるとわかれば、それで借金自体を減らすことができるのです。

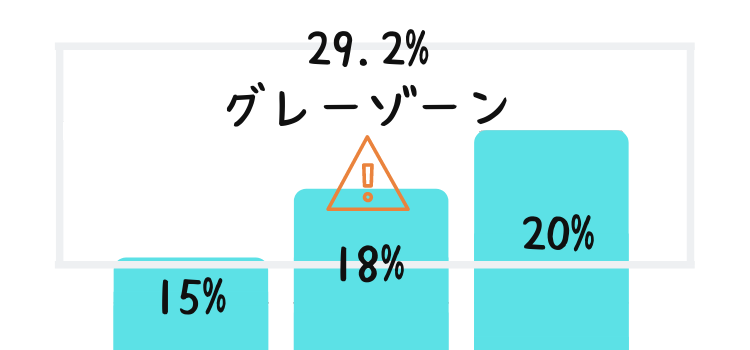

貸金業者の利息は、「利息制限法」という法律で、上限が15~20%までと定められています。

ところが、「出資法」という法律では、刑事罰の対象となる金利の上限を29.2%と定めていました。

イブスター店長ようは、刑事罰を回避しながら、利息制限法の金利を上回れる「ゾーン」が以前はあったわけだ

これが「グレーゾーン金利」というものです。

以前までは、多くの貸金業者がグレーゾーン金利を使っていましたが、のちに貸金業法等の改正が完全施行されて、この金利は撤廃。

これにより、

- 貸金業者が自主的にグレーゾーン金利の撤廃を始めた平成20年(2008年)以前から借金がある場合は、

「過払い金」を支払っている可能性が出てきたのです。

ミナトというわけで、もし過払い金がある場合、任意整理の手続きのなかで借金自体を減額できます

過払い金が元本を上回っていた場合は、過払い金で借金を完済することもできます。

それでもまだ過払い金があまっていた場合、過払い金を返還請求することもできますよ。

過払い金請求の時効は、貸金業者との取引終了から10年間です。

契約期間が長い場合は、過払い金が発生している可能性があり、それを返還してもらえる可能性も出てきます。

3. フリーターや主婦でも利用できる

またフリーターや主婦が任意整理をするのはむずかしい、と思われるかもしれません。

しかし3年~5年継続して借金を返済できる、パートやアルバイトなどの安定した収入があれば、これは問題ありません。

イブスター店長フリーターや主婦の方でも任意整理は利用OKだ

なお、専業主婦の場合でも、たとえば配偶者の収入から債権者への返済ができれば、問題なく手続きすることが可能です。

任意整理の場合は、家族など、他者の収入から支払いをすることも認められているからです。

4. 全体的に利用しやすい

任意整理は「1社2万円~」と利用料金が安いなど、全体的に利用しやすいのもメリットです。

ミナト任意整理は、裁判所を通す手続きではありません

弁護士・司法書士に一任してしまえば、あとは返済をしていくだけです。

裁判所へ行くなどの手間はかからず、ネットで相談から契約まで完結できるところもありますよ。

また必要書類も、

- 身分証明書

- 住民票

- 源泉徴収票

など、比較的ラクに集められるものだけなので、書類集めもむずかしくはありません。

このように、料金も払いやすく、手続き・書類集めもラクなど、利用のハードルが低いのも大きなメリットです。

その他のメリット

任意整理の、その他のこまかいメリットとしては、以下のようなものがあります。

- 貸金業者からの支払い催促が止まる

- 持ち家や車など手放したくない財産を維持できる

- 一定の職業に就業できなくなるなどの職業制限がない

- 分割払いによる返済なので月々の生活がラクになる

- 借金の理由がパチンコなどのギャンブルでも利用できる

- 債務整理のなかではもっとも費用が安い

- 裁判所を通さないため官報には載らない

任意整理は、一般的には「浪費」と見なされてしまう、パチンコ・パチスロが原因でも利用できます。

借金の原因がギャンブルだといいたくないときは、正直にいわなくても大丈夫です。任意整理は借金の理由は問われないので、いってもいわなくても使えますよ。

ミナトそしてやはり、「費用が安い」のも大きなメリットです

裁判所を通さない手続きのため、不特定多数に見られる可能性がある『官報』に載ることもありません。

自宅からのオンラインでも手続きを進めていけるなど、利用のしやすさも魅力ですね。

また借金の返済は、利息があることで「早く返さないと……」と焦りを感じてしまうものでもあります。

イブスター店長その苦しさでストレスが爆発して、またお金を借りてしまって……と、失敗してしまうんだよな

でも、そこで任意整理が使えれば、「借金があるだけで毎日お金を取られていく」感はもうなくなります。

返済に余裕がでて、精神的にもラクになるので、きっと返済はうまく進んでいくはずですよ。

気軽に使えてメリットは沢山

>> 任意整理の利用を無料+匿名OKで相談してみる任意整理のデメリット

イブスター店長

イブスター店長任意整理……これはもう「利用待ったなし」なのでは?

ここまで見ていくと、そう思えてきますが、デメリットがないわけではありません。

利用するまえに確認しておきたいこともあるので、つぎは、任意整理のデメリットを見ていきましょう。

1. 一定期間クレジットカードなどが利用できなくなる

任意整理をすると、信用情報機関に、それをしたという情報が「事故記録」として登録されます。

これが俗にいうところの「ブラックリスト状態」です。

信用情報機関とは、個人の支払い状況や残高(信用情報)の管理などをしている機関です。クレジットカード会社や消費者金融、銀行などの金融会社に情報を提供したりしています。

ブラックリスト入りすると、最低でも完済から5年間は、以下のような「借金にあたるもの」は利用できなくなります。

- キャッシング・ローンなどの新規の借り入れ

- クレジットカードの発行、利用

これが、任意整理(債務整理はすべてそうなのですが)の最大のデメリットになるでしょう。

しかしこれは、逆にいえば、メリットと捉えることもできます。

なぜなら、つぎのような理由があるからです。

- 返済したあとで再びお金を借り入れることはなくなる

- 借金をしない本来のお金の使い方が身につくようになる

ミナトですから、これはギャンブル依存症者にとっては、デメリットではありません

ギャンブル依存症者にとってもっとも凶悪なのが「借入可能額」です。

これがあるせいで、返しては借りてを繰り返し、パチンコに行ってしまって借金が減らなくなる……

のですが、これが強制的に不可になる。

それゆえに、借金問題も、パチンコ問題も解決していける可能性が高まるのです。

イブスター店長資金源をみずから断つことができるからだな

任意整理でブラックリストに登録されるのは、新たな借金をつくれなくなるペナルティです。

でも、それはペナルティではなく、ギャンブルへの資金を強制的に断つ「救済」と考えることもできるでしょう。

任意整理後にカードを使う必要がある場合は、つぎの方法で代用できるので、

- 家族カード:家族名義でクレジットカードを発行することは可能

- デビットカード:クレジットカードと同様にスーパー・コンビニ・ネットショッピングなどで使えるカード。利用分は銀行口座からすぐ引き落とされる残高決済

必要なときは、これらを活用するといいですよ。

2. ほかの債務整理と比べると借金の減額率は低い

任意整理は、過払い金が発生しないかぎりは、原則として借金の減額は利息分のみとなります。

そのため、ほかの債務整理と比べると、借金の減額率は低くなります。

といっても、さきほど見てきたとおりで、利用前後では毎月の負担はあきらかに変わります。

借金の返済生活は、通常は利息がある(早く返さないといけない)ので、どうしてもラクにとはいきません。

それが改善されて生活に余裕がでるだけでも、じゅうぶんな減額率はあるといえるでしょう。

ミナトそれからこれは、デメリットというほどのことでもないのですが、

3年間(最長5年間)で元金の返済がむずかしい場合は、任意整理ではなく、個人再生や自己破産を検討する必要もでてきます。

3. 任意整理に応じない貸金業者もいる

任意整理は債権者との「交渉」になるので、話し合いに応じてくれなければ取引は成立しません。

そういった交渉がむずかしい業者からお金を借りていた場合、任意整理が利用できないこともあります。

イブスター店長実際、任意整理に応じない業者はほとんど存在しないといわれているんだが、

ごく一部の業者など、任意整理には応じないところも存在します。

たとえば新規の貸付は停止していて回収専門となっている(経営が危うい)業者などがそれにあたります。

万が一、お金を借りている業者がそのようなところだった場合、金額によっては、これも個人再生や自己破産を検討する必要がでてきます。

ミナトでも、そういったパターンは、かなりのレアケースです

とくにそのへんの情報(利用できない業者)は、法律の専門家がよく知っているので、まずは相談してみるのがいいですよ。

ここまでの話はつぎでいったんまとめます。相談窓口は「無料の借金減額診断![]() 」がおすすめで、これの使い方もあわせて紹介します。

」がおすすめで、これの使い方もあわせて紹介します。

任意整理のメリット・デメリットのまとめ

| メリット | デメリット |

|---|---|

| 利息をカットできる 利用料金が安い 手続きはオンラインOKなど簡単 | 最低5年間は新規借り入れ不可になる ほかの債務整理と比べて減額率は低い |

ミナトいったんここで、メリット・デメリットをまとめます

任意整理は毎年多くの人が利用しているだけあって、デメリットよりもメリットのほうが大きいように感じられます。

利息をカットすることで、3年~5年で借金を完済できそうなら、

- これ以上借金を増やしたり

- 返しては借りての繰り返しで、利息だけを払いつづけたり

といったことも、今後はもうありません。

最大のデメリットであるブラックリスト入りも、ギャンブル依存症を克服するためのいいリハビリ期間となります。

ミナト私はパチンコ・スロットが原因で、10年は借金の返済生活を続けてきました

その結果どうなったかというと、100万円以上の利息がただ消えていっただけでした。

その間、パチンコ問題も解決できず、ギャンブルでの負けは当然それ以上でした。

問題の解決を先延ばしにしても、このように、時間もお金もムダになってしまうだけなのです。

以下の場合となると、 その他の債務整理を検討する必要もでてきますが、

- 3年~5年間で借金を完済できないほど総額が多い

- 貸金業者が話し合いに応じてくれない(※これはほぼないと思いますが)

もしそうだったとしても、それもふくめて、まずは相談だけでもしてみる価値はあるでしょう。

債務整理の相談は、基本的にはなんどでも無料です。

「相談したから利用しないといけない」なんてことはないので、そこは安心してください。

イブスター店長というわけで、気になったら、まずは相談してみることだ

最後に「おすすめの弁護士・司法書士事務所」でも紹介していますが、利用してみたいと思ったら、以下の相談窓口が使いやすいです。

おすすめの相談窓口(借金の減額診断)

任意整理の相談なら、無料の借金減額診断![]() がおすすめです。

がおすすめです。

カンタンな質問に答えるだけで、つぎのことを費用ナシで法律の事務所が教えてくれます。

- 利息をカットできるか

- 返済をどれだけラクにできるか

利用はプライバシーに配慮されていて匿名OK。

詳しい結果を教えてもらうための電話番号とメールアドレスさえあれば使えます。

そこで減らせるとわかって希望すれば、自宅にいたまま借金を減らしてもらうことができますよ。

ミナト私も使ったことはあって、ふつうに教えてもらえました。話を聞くだけ・相談だけも全然大丈夫です

利用はタダで、もちろん契約の義務もないので安心です。

イブスター店長利息カットでいくら借金を減らせるか、それを聞くことにいっさいの損はないだろう

知らないままにしておくことが大きな損になってしまいます。

いちどは相談してみる価値はあるので、確認したことがないなら、ぜひこの機に使ってみてください。

診断は1分でできます

>> 無料で借金を減らせるか確認してみるではつづいて、任意整理の手続きの流れを見ていきましょう。

任意整理を利用する流れと所要期間

- 任意整理を利用するさいは、どういった手続きが必要になるのか?

- 任意整理の手続き完了までには、どれくらいの時間がかかるのか?

ミナトつづいて、これらをくわしく見ていきます

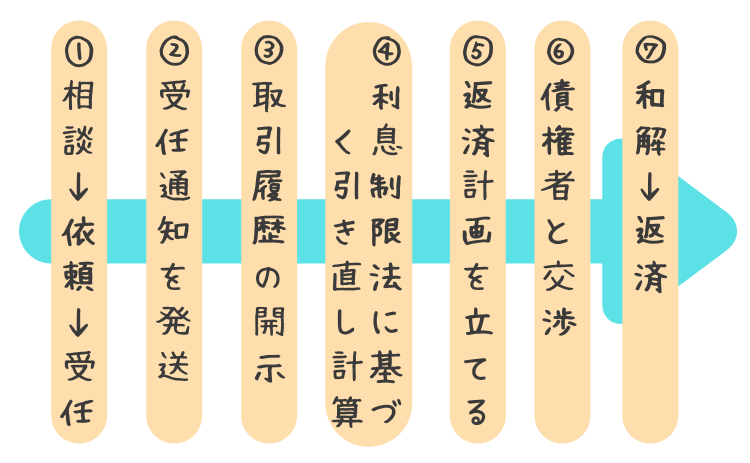

任意整理の一連の流れは、以下のようになっています。

任意整理の流れは、大きく分けるとこの7段階です。

相談にはじまり返済におわります。それぞれくわしく見ていきましょう。

まずは事務員、そして弁護士・司法書士と、つぎのような項目について話し、

- 債務はいくらあるか

- 毎月の返済にはいくらあてられるか

- 貸金業者はどの業者で何件か

- 取引期間はどれくらいか

任意整理が利用できるかを相談します。

自宅からオンラインでの相談もできるので、移動の心配はいりません。

相談は無料の借金減額診断![]() を使ってみてください。

を使ってみてください。

また債務整理の法律相談は、基本的には何度でも無料となっているので、そこも安心です。

法律の専門家に依頼が受任されると、債権者に「受任通知」が送られます。

債権者が受任通知を受け取った時点で、支払い催促などの取り立ては止まります。

受任通知とは、「依頼を受けたので、これからは債務者に代わって、専門家の私と話し合いましょう」という手紙のようなものです。

債務状況は、貸金業者との取引履歴がわからなければ、正確には把握できません。

そのため、債権者に取引履歴を開示するよう求めます。

これら一連の作業はすべて事務所が代わりにやってくれるので、こちらは待っているだけで大丈夫です。

取引履歴が開示されたら、グレーゾーン金利での貸し付けがないかを「利息制限法」に基づいて計算し直します。

これが「利息の引き直し計算」で、過払い金が発生していないかを確認していきます。

もし過払い金が発生していた場合は、債権者に過払い金を請求することができます。

利息の引き直し計算で正確な借金額が確定したら、任意整理後の返済計画を、法律の専門家と一緒に立てていきます。

弁護士・司法書士による債権者との交渉がスタートします。

- 利息をカットしてゼロにしてもらう

- のこった元本を分割で支払う

こういったことに同意してもらいます。

無事に交渉が成立したら、あとは利息がカットされた借金を分割で支払っていき、借金の完済を目指します。

一連の流れまとめ&所要期間

このように、任意整理は裁判所を通さない手続きのため、債権者とのやりとりが中心のシンプルな流れとなっています。

しかしそれゆえに、手続きにかかる時間も、債権者の対応によって変わってくる場合があります。

ミナト債権者の対応が早ければ、手続きは1~2か月でおわることもあるのですが、

債権者が取引履歴を開示するのが遅かったり、交渉がもつれる場合は、手続きが6か月以上に長引いてしまうこともあります。

手続きは、短期決着から長期戦にまでなることもある

と、そういったことから、任意整理の手続きにかかる期間は平均すると3か月程度と見られています。

気持ちに余裕を持たせるためにも、「任意整理の手続きには3か月はかかる」と考えておくといいでしょう。

イブスター店長

イブスター店長手始めに話だけでも聞きたい時は、無料で使える借金減額診断![]() から相談してみてくれ

から相談してみてくれ

任意整理の費用

ここまでで、任意整理の手続きの流れも見おわりました。

しかし、いちばん気になるのは、

費用が知りたい人

費用が知りたい人利用料金はいくらなんですか?

ということだと思うので、ここからは、任意整理の費用と相場を見ていきましょう。

任意整理にかかる費用の相場は、だいたい以下のようになっています。

| 着手金 | 2万~5万円(1社につき) |

| 報酬金 | 0~2万円(1社につき) |

| 減額報酬 | 10% |

| 過払い金報酬 | 20%(交渉) 25%(訴訟) |

それぞれの項目について補足していきます。

着手金

着手金とは、専門家が依頼を受任した(受け付けた)ときに発生する費用のことです。

イブスター店長依頼された内容が「成功する・しない」にかかわらず発生する料金だな

弁護士事務所、司法書士事務所によって金額は異なりますが、債権者1社につきだいたい2万~5万円が相場となっています。

一般的には「司法書士は安く、弁護士は高い」傾向にあり、司法書士は1社2万円~、弁護士は1社5万円~が相場です。

ただし、借金は完済済みで過払い金請求のみの場合は、0円が多いです。

ミナトなお司法書士の1社2万~は、借入件数などによって変わります

ちょうどピッタリ2万円になることはすくなく、5万円くらいになることが多いと感じます。

ですから、司法書士でも弁護士でも、費用の相場は1社5万円くらいと考えておくとまちがいはないでしょう。

報酬金

報酬金とは、依頼された案件が成功したときに発生する費用で、成功報酬のことです。

債権者1社につき、だいたい2万円が相場ですが、着手金にふくまれていて0円もあります。

また過払い金請求のみの場合も0円が多いです。

減額報酬

減額報酬とは、利息の引き直し計算で元本(借金自体)が減額された場合、

- その減額された金額の10%を報酬として別に支払う

というものです。

引き直し計算で元本が変わらなかった場合は、減額報酬は発生しません。

たとえば、200万円あった借金が引き直し計算で100万円に減った場合、「減額された100万円の10%」、つまり10万円が減額報酬となります。

ただし、依頼する専門家によっては0%の場合もあります。

過払い金報酬

過払い金報酬とは、

- 引き直し計算で発覚した過払い金で借金自体がなくなった

- それでもまだ払いすぎている分があって返還してもらった

その金額、つまりマイナスの借金がプラスになった金額に対する報酬のことです。

たとえば、200万円の借金が過払い金で0円になり、さらに100万円多く支払っていた場合は、返還された100万円に対して過払い金報酬が発生します。

ミナトあと、これに関連する話も、いちおう解説しておきます

上記の「200万円がゼロになって100万円多く払っていた」ケースでは、つぎのように、減額報酬と過払い金報酬の両方が発生します。

- 200万円の借金が0円になった減額報酬 →「200万円の10%=20万円」

- 100万円多く支払った金額返還での過払い金報酬 →「100万円の20%=20万円」

しかしこれは、逆に考えれば、200万円の借金がゼロになってさらに60万円も浮いたことになるので、損をすることはありません。

それから、過払い金請求には「交渉」、両者の話し合いによる和解か、「訴訟」、つまり裁判を起こして請求する方法があります。

貸金業者とは交渉によって和解が成立すればいいのですが、

イブスター店長なかには、以下のように交渉がもつれる場合があるからだな

- 満額は返せない

- これくらいの金額しか出せない

そういった場合には訴訟を起こし、裁判で話し合いにけりをつけることもあります。

裁判を起こすには手間や費用がかかるので、その場合は、過払い金報酬も5%ほど上がることが多いです。

任意整理の特徴まとめ

ここまで任意整理のメリット・デメリット、手続きの流れ、所要時間、費用などを見てきました。

ミナト情報も出そろったので、ここまでの話をまとめましょう

任意整理の特徴は、ざっと以下のとおりです。

| 内容 | 任意整理 |

|---|---|

| 借金の減額率 | 過払い金がなければ原則利息カットのみ |

| 手続きにかかる費用 | 着手金2万~5万円、報酬金0~2万円、減額報酬0~10%(1社につき) |

| 手続きにかかる時間 | 平均3か月 |

| 成功率 | 成功率は高く、基本的に失敗しない |

| 手続きにかかる手間 | 弁護士・司法書士が代わりにしてくれるのでほとんどない |

| 裁判所への出頭 | 裁判所を通さないので出頭する必要はない |

| 利用条件 | 本人に収入がなくても利用できる |

| 借金を作った原因 | 理由は問われないためギャンブルが原因でも利用できる |

| 職業制限 | パート・アルバイトでも利用可能 |

| バレる可能性 | 家族や会社などにバレる可能性は少ない |

依頼する事務所によって多少前後しますが、任意整理は、債務整理のなかでも格段に費用が安く、利用条件もやさしいです。

裁判所を通さないので手続きも比較的ラクで、『官報』に記録として残されないので、家族や会社などにバレる心配も少ない。

そしてなにより、借金の原因がパチンコなどのギャンブルでも利用することができます。

ミナトギャンブル依存症が原因でできてしまった借金でも、任意整理は利用できます!

借金問題を解決したいとする意志さえあれば、法律の専門家が、私たちを助けてくれるのです。

イブスター店長あとは、成功率を上げるために、だれに協力を依頼するかだな

弁護士・司法書士で、できることにちがいがあったりもします。

あわせて、「任意整理はどの事務所に依頼すればいいのか」も見ていくことにしましょう。

さきにいうと「1社からの借入が140万円以下」なら、基本的に問題は起きないので、どちらでも大丈夫です。個人的には、より安心感のある弁護士のほうがおすすめです。(>> おすすめの弁護士事務所の相談窓口はこちら![]() )

)

任意整理は弁護士と司法書士どちらがいいのか

債務整理を利用するときは「弁護士か司法書士か」の選択肢があります。

任意整理は裁判所を通さないこともあって、どちらに頼んでもそこまで大きな差はありません。

ミナトただ、場合によってはネックになる決まりごともあるので、確認していきましょう

まずは司法書士に依頼する場合から、それぞれわけて見ていきます。

司法書士に依頼する場合

任意整理を司法書士に依頼する場合、司法書士は、

- 「1社から」の借り入れ額が140万円を超えている案件は扱えない

という決まりがあります。

イブスター店長「総額ではなく1件」の借り入れ額だな

たとえば、以下のように合計3社から300万円の借入があった場合、

- A社100万円

- B社100万円

- C社100万円

これは債務額の合計は140万円以上ですが、1社からの借入額は140万円以下なので司法書士は業務をおこなえます。

しかしこれが、

「A社200万円、B社50万円、C社50万円」

となると、A社からの借入は140万円を超えているので、A社に関しては業務をおこなえません。

過払い金の制限

また司法書士は、過払い金の請求にも制限があって、

- 1社からの過払い金が140万円を超える場合

これも同様に、業務をおこなうことができません。

さきほどと同じで、以下の状況で合計250万円の過払い金があったとすると、

- A社150万円

- B社50万円

- C社50万円

A社に関しては、司法書士は権限外となってしまいます。

とはいえ、1社からの過払い金が140万円を超えるというのは、そうそうありません。

ミナトなのでこれは、そこまで気にしなくてもいいといえます

訴訟を起こされた場合

そしてもうひとつ、貸金業者との交渉がもつれ、業者から訴訟を起こされた場合、

- 司法書士が関われるのは簡易裁判所まで

という決まりがあります。

イブスター店長裁判所は「簡易 → 地方 → 高等 → 最高」と上がっていくんだが、

地方裁判所以上は、司法書士はかかわることができません。

そのため、万が一貸金業者が訴訟を起こし、

簡易裁判所での判決に控訴(不服申し立て)→ 地方裁判所にもつれこむ

となった場合、その後の手続きは自身でおこなうか、新たに弁護士に依頼する必要が出てきます。

司法書士に依頼するときのポイント

では、司法書士に任意整理を依頼するときのポイントをまとめます。

以下の3点が条件となってきます。

- 1社からの借入額が140万円以下

- 過払い金があれば1社140万円以下

- 訴訟でもつれこまない貸金業者

基本的には、これらの状況が起こるのはまれです。

ミナトなので、まずは司法書士事務所に相談してみるのもありです

なぜなら、司法書士に依頼したほうが、弁護士に依頼するよりも(一般的には)費用が安く済むから。

全国に対応しているところなら、動きも早いです。

- 費用をできるだけ抑えたい

- 早く借金問題を終わらせたい

- 業者は大手などで問題はなさそう(大手ほど訴訟は起こさない)

このような場合なら、司法書士に依頼したほうがいいともいえますね。

おすすめの司法書士事務所はこちら

>> 渋谷法務総合事務所で無料診断・相談してみる弁護士に依頼する場合

つづいて、弁護士に依頼する場合です。

イブスター店長簡単にいうと、「司法書士の制限がなくなった版」が弁護士だな

任意整理を弁護士に依頼する場合は、

- 140万円以上の借入額制限

- 140万円以上の過払い金制限

こういったものを気にする必要はありません。

万が一貸金業者が訴訟を起こしてきた場合も、裁判所での業務制限もなく、オールマイティーに業務を遂行してくれます。

そのぶん司法書士とくらべると、費用がすこし高くなる傾向にありますが、これはそこまで変わらないことも多いです。

ミナトなので、個人的には、安心して業務を任せられる弁護士のほうがおすすめです

任意整理はあくまで債権者との話し合いなので、決着は法律の専門家の腕による部分もあります。

そこで業務に制限がなければ、成功率をアップさせることもできるでしょう。

お金を払ってでも万全を期して任意整理に臨みたい

そのような場合は、最初から弁護士に相談したほうがいいといえます。

問題が起きた場合でも、すぐに対応してもらえるからですね。

おすすめの弁護士事務所はこちら

>> ライズ綜合法律事務所で無料診断・相談してみる債務整理(任意整理)まとめ

イブスター店長

イブスター店長では債務整理(任意整理)をまとめるぞ

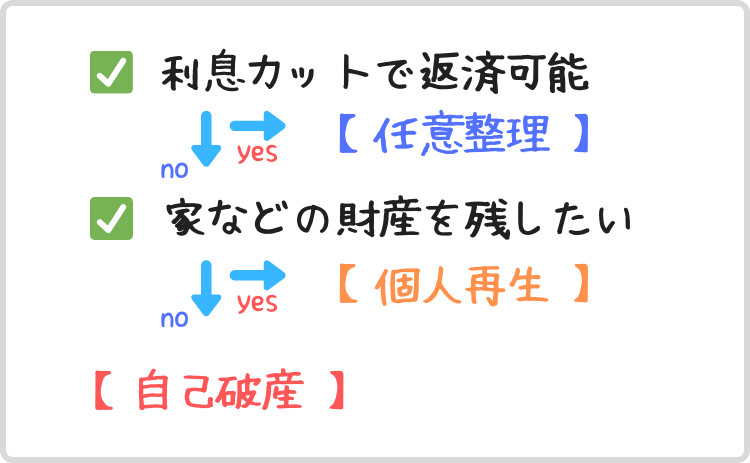

債務整理は、「借金額がいくらであればこの債務整理がいい」、といった明確な基準はありません。

それは、それぞれの債務状況によって、なにがいちばん適しているのかが変わってくるからです。

ミナトなので、以下の2点を基準に考えてみてください

- 利息がカットされれば元本の返済ができるか

- 家などの残したい財産はあるか

- 利息カットで毎月借金を返済していけそうなら、もっともリスクが低く、手続きもラクな任意整理を利用する

- 借金自体が減額されないと返済はむずかしい、という場合は、財産状況に応じて個人再生・自己破産を検討する

こういった基準で考えるといいと思います。

どの債務整理を利用する場合でも、利息の引き直し計算はおこなわれます。

まずは借金額を確定させたうえで、どれがいちばん自分に適しているのか、法律の専門家といっしょに考えていくのがいいでしょう。

ミナトいちばんオススメなのは任意整理ですが、事務所の人にも相談してみてください

事務員でも、弁護士・司法書士でも、相談は基本的に無料です。

まずは相談してみて、そこでのアドバイスももとに決めていくのがいいですよ。

おすすめの弁護士事務所・司法書士事務所

債務整理は、じつは個人でおこなうこともできなくはありません。

しかし専門知識や長期にわたる手続きが必要で、債権者との交渉もあるなど、たったひとりで臨むには難易度が高すぎます。

ミナトとくにギャンブル依存がある状態なら、なおのことです

途中で挫折し、ギャンブル行為が再開してしまえば、せっかくつかみかけた借金問題を解決する機会を失ってしまいかねません。

そこで、以下の点を重視し、最後に債務整理の手助けをしてくれる事務所をいくつか紹介します。

- 債務者の目線に立って親身に相談に乗ってくれるか

- 債務整理にかかる費用、利用者の口コミや評判

- 事務所の経歴や信頼度などの総合的な評価

「任意整理を利用したいけれど、どこに相談すればいいのかわからない」ということもあると思います。

ぜひこちらも参考にしてみてください!

渋谷法務総合事務所

| 事務所 | 司法書士事務所 |

| 代表 | 橋本正美 |

| 費用 | 任意整理:1社20,000円~ 過払い金:減額報酬10%、返還報酬20%~ |

| Google口コミ | 3.2(26件)※2024年4月時点 |

| オススメ度 |

- 借金の相談で伺いました。事務所の方が非常に丁寧でした。〔……〕他の事務所と比べて料金も安かったため、私は2回目の相談で契約をお願いしました。()

- 先日、債務整理手続きをこちらにお願いしました。気さくな方で相談しやすかったです。以前の借り入れについてはもしかすると過払い金が出るかもということで無料で調査してもらっています。()

(引用:Google口コミ)

渋谷法務総合事務所![]() は、東京渋谷に事務所をかまえる司法書士事務所です。

は、東京渋谷に事務所をかまえる司法書士事務所です。

こちらの特徴は、

- 利用者からの口コミがよく、任意整理は1社2万円~と安い!

というのもそうですが、なによりも「借金減額診断」というものを導入していて、利用しやすいのが魅力です。

イブスター店長借金減額診断とはなにかというとだな

匿名OKで3~4つの質問に答えるだけで、借金を減らせるかを無料で教えてもらえる、というものです。

いきなり法律の事務所に相談するのは、やっぱり、だれでも気が引けるものです。

ミナトでもそんなとき、匿名でもOKなら、まずは話だけでも聞いてみる気になれますよね

そんな感じで、気をラクに借金問題を解決していけるのが、こちらの事務所のおすすめポイントです。

無料の減額診断は24時間全国からOKで、相談~依頼もオンラインで完結です。

代表の橋本司法書士も、この道35年以上のベテランなので、安心して業務を任せられることでしょう。

- 自分から相談するのは気が引ける

- まずは借金が減るのかを知りたい

- ためしに相談だけでもしてみたい

質問は簡単なものだけなので、まずは使ってみてください。

相談は何度でも無料なので、もちろん相談するだけでも大丈夫ですよ。

\ 安くて利用しやすい /

ライズ綜合法律事務所

| 事務所 | 弁護士事務所 |

| 代表 | 田中泰雄 |

| 費用 | 任意整理:1社55,000円~+解決報酬1社22,000円 過払い金:減額報酬11%、返還報酬22%~ |

| Google口コミ | 3.8(113件)※2024年4月時点 |

| オススメ度 | (当サイトイチオシ) |

- 費用の説明、手続きにかかる時間など、分かり易く説明があったのでこちらに依頼を決めました。説明してくれた担当の人も優しい口調で安心感がありました。()

- 弁護士事務所に依頼することに躊躇してましたが、借金がいつまで経っても減らないので、一度相談してみようと思い、事務所に行きました。対応はとても丁寧で、事務員の方も弁護士の先生も親切に説明してくれました。一生に一度の相談なら、安心して任せられるところがいいと思います。私はこちらに依頼して良かったと思いました。()

(引用:Google口コミ)

ライズ綜合法律事務所![]() は、東京・横浜・大阪の3エリアにオフィスをかまえる弁護士事務所です。

は、東京・横浜・大阪の3エリアにオフィスをかまえる弁護士事務所です。

毎月全国各地で無料の出張相談会を開催していて、債務整理の分野では5万件の解決実績があります。

ミナト賃貸の立ち退き問題にも強いことで知られています

それで、こちらも借金減額診断を利用できるのですが、なによりライズ綜合法律事務所は口コミ・評判がいいです。

「親身になって対応してもらえた」など、事務員・弁護士に感謝する声はかなり多く、信頼できる事務所だということがうかがえます。

借金問題は相談しづらいことでもあるので、親身になってくれるのはありがたいポイントですね。

弁護士は司法書士よりもできる仕事が多く、イレギュラーな事態にも対応してもらえます。

イブスター店長そのぶん、費用はすこし高くなる傾向にはあるんだが、それでも相場の範囲内だ

それに、口コミの人もいっているように、借金問題はそうなんども相談するものではありません。

一生に一度あるかないかでもあるので、安心感に多少のお金を払うのは全然ありだと思いますよ。

ライズ綜合法律事務所は、分割払いにも対応しています。

- あらゆる事態にそなえたい

- 安心して借金問題を解決していきたい

- 信頼できる事務所に手伝ってもらいたい

そんなときは、こちらの事務所がいいですよ。

任意整理以上(利息カットでも返済が難しいので借金自体をゼロにしたい、など)の相談がしたいときもおすすめです。

\ 当サイトイチオシ/

ひばり法律事務所

| 事務所 | 弁護士事務所 |

| 代表 | 名村泰三 |

| 費用 | 任意整理:1社22,000円+報酬金22,000円(+諸経費) 過払い金:減額報酬11%、返還報酬22%~ |

| Google口コミ | 3.2(27件)※2024年4月時点 |

| オススメ度 |

ひばり法律事務所![]() は、東京錦糸町に事務所を構える弁護士事務所です。

は、東京錦糸町に事務所を構える弁護士事務所です。

代表は歴25年以上の名村弁護士で、こちらもベテラン弁護士が所属しています。

ミナトそれで、こちらの特徴ですが、

まず相談は24時間全国に対応していて、借金問題の相談は何度でも無料です。

任意整理の費用は

- 1社につき着手金・報酬金がそれぞれ2万2000円+諸費用5500円(税込)

と、弁護士事務所のなかでは料金設定が安く、支払いは分割払いにも対応しています。

以前は名村弁護士事務所という名前でやっていて、そのときから費用は安いことで有名でした。現在は事務所の名前が変わってひばり法律事務所になっています。

弁護士事務所なので、万が一債権者との交渉がもつれたときも、安心して業務を依頼できます。

口コミ・評判も比較的よく、費用も安いので、相談しやすい事務所だといえるでしょう。

- まずは相談だけしてみたい

- 万全の態勢かつ費用を安く抑えたい

- 家族や会社に知られたくない

ひばり法律事務所は、そんな場合におすすめの弁護士事務所です。

\ 万全の態勢かつ低価格! /

今回のまとめ

- 債務整理は「任意整理・個人再生・自己破産」の3種類

- なかでもデメリットがすくなくメリットも多い任意整理がおすすめ

- 相談は基本的に無料なのでまずは相談してみよう

私も多重債務の経験があるのでわかりますが、借金問題は放っておきたくなるものです。

ミナト「たぶんなんとかなるだろう」と、人に相談するのは避けたくなるんですよね

しかしその結果どうなったかというと、10年とかのレベルで解決が先延ばしになって、利息や負けで多額のお金を失っただけでした。

その経験からも、借金問題はいまからすぐに動いていくことをおすすめします。

パチンコなどのギャンブル依存は、お金を借りられるからこそ、延々とおなじことを繰り返してしまうものでもあります。

そんなとき、任意整理という手段を使えば、

- 新たな借入(資金)を断てる

- 現実的に完済が目指せる

と、大きな原因の「借金問題」をおわらせられますよね?

借金も依存問題もダブルで解決していける、と、デメリット以上のメリットがあるのです。

イブスター店長というわけで、まずは相談だ

ここで動くことができれば、問題は一気に解決へと進むはずです。

相談しづらいときも、匿名OKの無料診断があるので、大丈夫ですよ。

とにかく行動することが大事なので、任意整理が使えるかを知るためにも、話を聞くところからはじめてみてください。

\ 借金問題をラクに解決させよう /

借金減額診断の使い方詳細

パチンコの借金を自力で返済するコツ

コメント(確認後に反映/少々お時間をいただきます)