あなたの借金は減らせる可能性があります

テレビCMや、あとはSNS・YouTubeなどでも、このような借金減額診断は見かけますよね。

そこで気になる、使っても大丈夫?(どうやって使うの?)という部分を、この記事ではくわしく解説していきます。

- 借金減額診断は怪しい? 減額の仕組みとは

- 借金減額診断を使うメリット・デメリット

- 使い方と利用の流れ&おすすめシミュレーター4選

結論からいうと、借金減額診断は使っても大丈夫です。

借金があって返済がくるしいときは、どれだけ減らせるかを無料で教えてもらえるので、ぜひ使ってみてください。

ミナト

ミナト私も使ったことはありますが、利用するにあたってのリスクはいっさいありません。聞くだけも全然大丈夫です

また、借金減額診断を利用するうえで気になる、つぎのこともくわしく見ていきます。

- そもそもの借金が減る仕組み

- メリットやデメリット

- 減らせるとわかったあとの流れはどうなっているのか?

借金を減らす段階になるとチェックしておきたい点もでてきますが、どれもカバーできます。

いまかかえている借金問題を解決する大きな手助けになってくれるので、ぜひ参考にしてください。

\ 匿名OK&1分で診断できる /

ミナト

10代で行った初めてのパチンコで大勝し、パチンコ・スロット漬けの日々へ。借金を重ね、多くを失い、10数年もの間ギャンブルをやめられなくなる。しかし他者の力も借りて依存症を克服。その経験をもとに依存からの脱出方法を発信している。併設店・専門店での従業員経験もあり。>> プロフィール詳細はこちら

借金減額診断は怪しい?減額は嘘なのか本当なのか

イブスター店長

イブスター店長借金減額診断……なんだか怪しい気がするんだよなあ

YouTubeなどで延々と広告を見せられていたりしたら、だれもが胡散臭いと感じるかもしれません。

借金減額診断は、借金で困っている人をねらった「罠」なんじゃないかと。

ということで、まずは、借金減額診断は怪しいのか怪しくないのかから見ていきましょう。

ミナト冒頭でもいったとおりで、これは大丈夫です

借金減額診断を運営しているのは、実在する司法書士事務所・弁護士事務所です。

きちんと代表者がいて、オフィスも構えています。

じつは、そういったところが、ただ単にネット広告などをだしているだけの話でもあったのですね。

したがって、以下のようなことを心配する必要はありません。

- フォームに入力した個人情報が悪用される

- 手付け金だけ払わされて何もしてもらえない(音信不通になる)

もしそんなことがあれば、その事務所の信用は地に落ちますし、社会問題でニュースになるレベルでしょう。

わるい話はすぐに広がるこのご時世です。

わざわざお金を払って広告をだしてまで、ふつう、そんなことはしませんよね?

イブスター店長

イブスター店長そんなリスクをおかす意味がないな

ですから、基本的な話として、借金減額診断は怪しいものではなく大丈夫ですよ。

また「借金が減るのは嘘か本当か?」も気になるところですが、これも減らせる可能性は高いです。

なぜそういえるのか、つぎの“借金が減る仕組み”で見ていきましょう。

借金が減る仕組み・からくりはどうなっているのか?

では、それ自体の安全性がわかったところで、つぎは借金が減る仕組み・からくりです。

これは、基本的に以下の2パターンにわけられます。

- 過払い金で借金を減らす

- 債権者との話し合いで利息をカットしてもらう

借金の「減額」と、ここがイチバン大事な話なので、それぞれくわしく見ていきましょう。

ザックリいうと、診断後に事務所の人と具体的な相談をし、法律の専門家に動いてもらうことで借金を減らしていけます。3パターン目もあるので補足します。

1. 過払い金で借金を減らす方法

借金を減額する方法のひとつめは、「過払い金で借金自体を減らす」です。

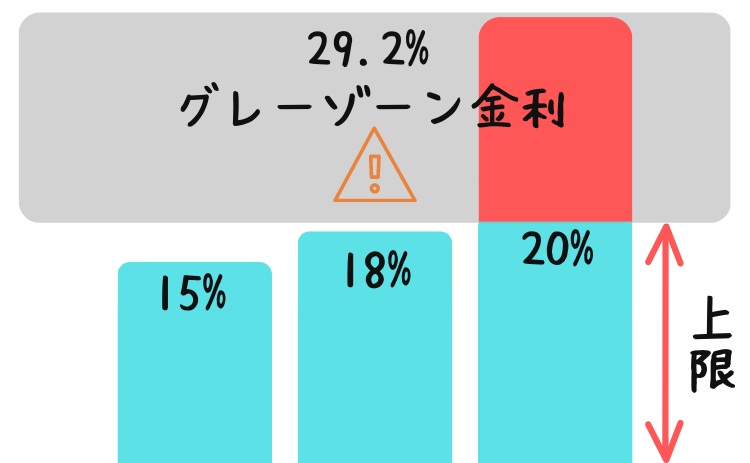

消費者金融などからキャッシングする場合、年利率15~18%とか、利息がかかりますよね。

この金利は、法律で上限が定められているのですが、下の画像のように、じつは利息がオーバーしている時期がありました。

イブスター店長いわゆる「グレーゾーン金利」ってやつだな

(※本来、金利の上限は20%なのに、法的にグレーな29.2%まで利息を取られている時期がありました)

それで、この払いすぎたグレーゾーン金利ぶんがある場合、いえば返してもらえます。

これが「過払い金」です。

ミナト過払い金がある可能性があるのは、法が整備された「2010年以前」です

ですから、該当する人はもうそこまで多くはないと思います。

私もこれは聞きましたが、過払い金は発生していないようでした。

ただ、過払い金の請求は「完済から10年まで有効」となっているので、

- 昔借りていて完済した会社がある

- 現在はべつのところから(または同じ会社から再度)借金をしている

といった場合、過払い金が発生していて、それで借金を減らせる可能性はあります。

過払い金は、こちらがいわなければ返してくれません。

しかし借金減額診断を使えば、過払い金のあるなしも無料で調べて(教えて)もらえます。

2. 利息をカットしてもらう方法

ふたつめは、過払い金がなくてもOKな方法です。

それが、借金減額のメインとなる「利息をカットしてもらう」です。

- 年利率18%で安心!

- リボ払いで計画的に!

とか、お金を借りているとハッキリしなくなっていきますが、借金はこの「利息」が最大の問題です。

たとえばつぎのように、利息ばかり払っていて、元本があまり減っていない……なんてこともよく起きるからです。

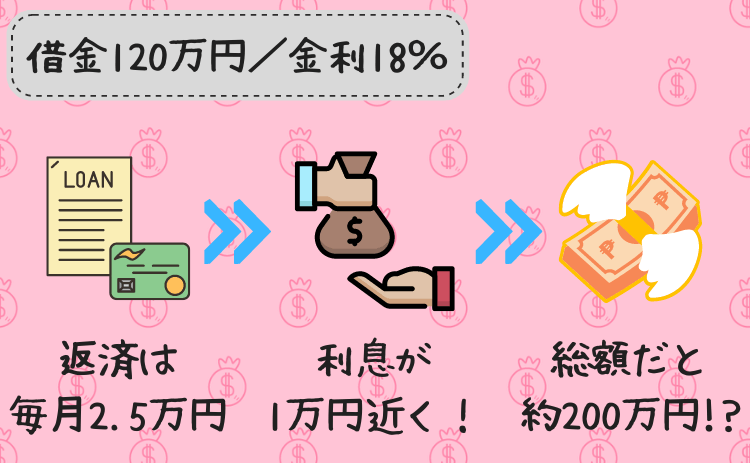

借金が120万円ある場合

| 借入額 | 金利 | 月返済額 | 返済回数 | 総額 |

|---|---|---|---|---|

| 120万円 | 18% | 2.5万円 | 85回 | 210万7979円 |

ミナト借金が120万円あるのに、また借りてしまったりとかで、毎月2.5万円しか返せていない場合です

この場合、最終的には90万円以上の利息を払うことになります。

毎月の返済額2.5万円は、じつは半分くらいしか元本にあてられていません。

そう、毎月1万円以上は利息として、無条件にカード会社に吸い上げられてしまうのです!

※金利18%でシミュレーションした平均値の話ですが、上記の元本と返済額では、これだけの利息を最終的に支払うことになります。

ミナト

ミナトじっさいに私も、100万円を超える利息を払ってきました(3社120万円の借金が長引いてしまったため)

ほんとうに深刻な状態になると、利息しか払えていない(=元本は減っていない)も起こります。

貸すだけ貸したらあとは利息で儲ける、と、これこそカード会社の「罠」なのではないでしょうか!?

イブスター店長でも、それをなんとかする方法があるわけだな

そう、それこそが、貸金業者との話し合いで可能になる「利息カット」です。

- 正式名称は「任意整理」といい、法律の専門家が貸金業者と交渉してくれる

- あくまで話し合いなので年間100万~200万人が利用しているといわれる

- 業者は基本的に話し合いに応じてくれるので、高額な利息のカットが期待できる

この方法を利用すれば、基本は利息はゼロになって、元本だけの返済にしてもらえます。

さきほどの例でいえば、つぎのように返済がラクになるということですね。

| 金利 | 利息 | 月返済額 | 返済回数 | メリット |

|---|---|---|---|---|

| カット | 90万7979円→0円 | 2.5万円 | 48回 | 返済回数が85回→48回に (約3年も早く完済できた) 返済額は2.5万円のままでOKに (毎月4万円も5万円も払っていたなら半分くらいにできた) |

借入120万円、返済2.5万円の例でいえば、

- 90万円以上の利息がなくなって、完済までが一気に近づいた

ということになります。

イブスター店長「トータルの借金が90万円以上減った」とも考えられるな

これが、借金減額診断で借金が減る仕組み・からくりです。

最後は専門家に活躍してもらう必要がありますが、おもに利息のカットで、返済をラクにしていくことができますよ。

どれだけ減らせるか聞いてみよう

>> 無料で借金を減らせるか確認してみる3. 裁判所が認める制度を利用する方法

ミナト

ミナトまた、もうひとつ借金を減らす手段があるので、補足しておきます

裁判所に認めてもらう制度の、「個人再生・自己破産」を利用する方法です。

- 個人再生:借金を5分の1程度に減らせる(ただし最低100万円は支払う)

- 自己破産:借金を帳消しにしてもらえる(ゼロになるので支払いの必要はなくなる)

これらは国を通す手続きのため、利息カット(任意整理)よりも強力な効果があります。

ただし、借金の減額率が高いぶん、つぎのマイナス点もあるので、

- 国が発行する『官報』(新聞のようなもの)に住所・氏名が載る

- 裁判所に行く必要もでてくる

- 高額な費用が必要になる(30万円~など)

個人再生・自己破産は、利息カットではどうにもならない場合に利用を検討するのがいいでしょう。

イブスター店長それから、個人再生・自己破産を相談するなら、弁護士事務所のほうがオススメだ

弁護士は裁判所とのやりとりを代理でおこなってくれるなど、司法書士よりも動ける権限があるからです。

最後のほうでおすすめのシミュレーターを紹介しますが、

- 最初から利息カット以上を相談したい

という場合は、まずは弁護士事務所のシミュレーターからがおすすめですよ。

このとおり、個人再生・自己破産の効果は高いです。しかし裁判所がからむなど、やはり利用しやすいとはいえないので、以降は基本的に利息カットで借金を減らす方向で話を進めています。

借金減額診断のメリット

借金が減る仕組みがわかったところで、借金減額診断のメリット・デメリットを見ていきます。

イブスター店長まずはメリットから見ていくぞ

借金減額診断を利用するメリットは、さきほどの「仕組み」の話とかぶるものもあるのですが、つぎの5つが代表的です。

- 月々の返済をラクにできる

- 返しては借りてをおわらせられる

- 無料なので聞いて一切の損はない

- 利息を払わないですむぶん得をする

- 匿名OK(秘密厳守)で利用できる

それぞれ補足していくので、見ていきましょう。

1. 月々の返済をラクにできる

借金減額診断を利用する最大のメリットは、月々の返済をラクにできることでしょう。

そもそも借金があるのは、仕事の稼ぎではお金が足りなくなってしまったからですよね?

その状況がつづいたことで、50万円、100万円……と、借金が増えていったと思うのですが、

イブスター店長そこで問題なのは、仕事の稼ぎがそのままなら、「以前よりも生活はカツカツになっている」ってことなんだ

そう、借金がない時点ですでにお金が足りなかったのなら、返済があるいまは、よけいに生活が苦しくなっているはずなのです。

借金が100万円だとすると、月の利息は約1.5万円。

それとはべつに元本は払う必要があるわけで、つぎのように最低限のものも支払っていれば……

- 家賃・水道光熱費・食費・ネット代・日用品・服や靴

はっきりいって、遊ぶお金なんてのこりません。

しかしそこで利息をカットできれば、借金が100万円なら、毎月2万円ほどの返済でよくできます。

ミナト本来は4万円、5万円と返していかなければキツいところ、その半分以下にすることもできるのです!

いまの借金を利息なしにできるとなれば、毎月の負担はかなりおさえられます。

息抜きにもお金を使えるようにできるなど、ツラい返済生活をラクなものに変えることができますよ。

2. 返しては借りてをおわらせられる

借金を返してまた借りて、をくり返してはいないでしょうか?

利息をカットできれば、これをおわらせられます。「返済専用」にできるからです。

ミナト私も経験してきたのでわかりますが、借金があると生活がカツカツになってしまいます

ビールも飲めない、外食もできない、ほしいものも買えない……

と、そのストレスは、なかなか耐えられるものではありません。

その結果、お金を返してもまた借りてしまって、借金の返済が進まなくなってしまうんですよね。

しかしこの状況も、利息をカットしてもらうことで変えられます。

イブスター店長なぜかというと、利息カット後は借金が一本化されて、返済専用になるからだ

返しては借りてをおわらせられれば、借金問題は一気に片づくものでもあります。

逆にいうと、借金が長引いてしまうのは、この「返しては借りて」をしてしまうからにほかなりません。

借金がある人

借金がある人これまでのようにお金を借りられなくなるのかあ……

と、思うかもしれませんが、これも大丈夫です。

なぜなら、毎月の返済はラクになっているので、これまでよりもお金は使えるようになっているからですよね。

完済までは一気に近づくので、返しては借りてをおわらせられるのも強力なメリットでしょう。

3. 無料なので聞いていっさいの損はない

借金減額診断は無料で使えるので、聞いていっさいの損はありません。

利息カットを希望するしないにかかわらず、

- 毎月の返済をどれだけラクにできるか

- 利息カットでいくら借金を減らせるか

こういったことはすべて無料で教えてくれるので、むしろ聞かないだけ損をしてしまいます。

ミナト借金減額診断の利用の流れは、あとで見ていきますが、

簡単にいうと、つぎのような感じになっています。

- 借金の減額診断

フォームからカンタンな質問に答える

フォームからカンタンな質問に答える - メールアドレスと電話番号を入力して診断

- 後日レスポンスがあり、ヒアリングを通して詳しい結果を教えてくれる

- 減らせる金額をもとに利息カットを利用するかを考える

診断・相談は全部無料です。

メールアドレスと電話番号が必要になるのは、くわしい診断結果を(ヒアリングを通して)教えてもらうためです。

もちろん、しつこい勧誘・営業や、聞いたからなにかを契約しないといけない、などはいっさいないので安心してください。

3. 利息を払わないですむぶん得をする

利息をカットしてもらえれば、払わなくてよくなるぶんだけ得をできます。

数十万円とか、場合によっては100万円単位で、お金を払わなくてよくできるのです。

ミナトここまで見てきたとおりで、借金の利息は高いです

正直なところ、だれだって利息なんて払いたくありません。

その利息の支払いを、いまここで食い止められるのは、メリット以外のなにものでもないでしょう。

イブスター店長毎月利息しか払えていない状態なら、すぐにでも動いたほうがいいだろう

借金は、放っておけばそれだけ利息でお金が取られていきます。

しかしいま動ければ、利息の損は最小限におさえることができますよ。

5. 匿名OK(秘密厳守)で利用できる

借金減額診断は、プライバシーにも配慮されていて、匿名OKで利用できます。

相談しづらい借金問題だからこそ、名前を明かさずに相談できるのは大きなメリットになるでしょう。

ミナト家族や恋人など、借金を人に知られたくない場合もあると思います

そんなときでも、借金減額診断なら、秘密を守りながら問題の解決を進めてくれますよ。

借金の原因がギャンブルなど、人には相談できない場合もやっぱりあります。

誠実な方ほど人を頼れずに、「これは自分でつくったものだから……」と、ひとりで問題をかかえ込んでしまいます。

しかしこの問題も、借金減額診断を使えば解決していけるので安心してください。

イブスター店長

イブスター店長いまこの記事を見ているように、人に相談できない問題でも、ネットを活用すれば解決していけると思うんだ

借金減額診断なら匿名OKなので、聞いたことで借金が人にバレてしまうなんてことはありません。

もし借金を減額できなかったとしても、払う費用もないわけですから、やっぱり聞かないだけ損です。

このあとで利息をカットするさいのデメリットも見ていきますが、診断・相談する時点ではメリットしかありません。

もう借金とはオサラバしたい。この問題を解決したい

それなら手段はもう目の前にあるので、ぜひ問題解決にむけた一歩を踏みだしてみてくださいね。

まずは無料で相談してみよう

>> 借金減額診断を無料で使ってみる借金減額診断のデメリット

借金減額診断は、ここまでのとおり、利用することでつぎのようなメリットがあります。

- 借金をどれだけ減らせるかを無料で教えてもらえる

- 専門家に業務を依頼すれば、基本は利息をすべてカットしてもらえる

- 利息をカットできれば毎月の返済をラクにできる

ただ、メリットしかないということはなく、とくに利息をカットしてもらうとなると、デメリットもでてきます。

ミナトということで、ここでは借金減額診断のデメリットを見ていきます

それぞれの対策方法も紹介するので、こちらもあわせてチェックしておいてください。

ここでお話しするデメリットは以下の3つですが、

- 利息カットはペナルティを受ける

- 借金が減らせるかは条件による場合もある

- 借金減額診断だけでは正確な数字はでない(+その他)

①と②は借金減額診断だからということではなく、任意整理(利息カット)の手続き全般にいえることです。ですから、減額診断特有のデメリットは③ということになります。

1. 利息カットはペナルティを受ける

債権者との話し合いで利息をカットしてもらった場合、一定期間はお金を借りられなくなるペナルティを受けます。

これによって、最低でも5年間はクレジットカードなどが使えなくなります。

イブスター店長無料診断じゃなくて、最終的に利息カットまでいった場合の話だな

消費者金融などのカード会社は、じつは他社の借入状況とか、そういった信用情報を共有しています。

そこで任意整理の利用が入ると、

信用情報の人

信用情報の人〇〇さんは任意整理を利用しました

と、信用情報に登録されてしまい、そのペナルティで借入ができなくなるのです。

もっとも、これは完済から5年以上が経過すれば、その情報は削除されてペナルティも解除されます。

つまりふたたびクレジットカードは持てるようになります。

ミナトまたペナルティ中にクレジットカードがいるときは、以下の方法で代用できます

- 家族カードをつくる:信用情報はあくまで個人のものなので、家族名義でのクレジットカードの契約+家族カードの発行はできる

- デビットカードをつくる:コンビニ・スーパー・ネットショッピングなどでクレジットカードと同様に利用できる。銀行口座からの残高決済で、リボ・キャッシングは不可

おすすめなのは(使った金額が口座から即引き落とされる)デビットカードです。

リボ払いやキャッシングはできないけれどクレジットカードと同様に使える、と、借金をしない本来のお金の使い方が身につくから。

つまり、このペナルティは、じつはそこまでのデメリットでもありません。

ちなみに借金の返済がキツキツになって、もし一定期間滞納してしまえば、これもペナルティです。

「いずれ滞納してペナをくらいそう……」

それだったらなおのこと。

返済の滞りが時間の問題になりそうなら、いっそのこと、自分から飛び込んでいくのもありですよ。

2. 借金が減るかは条件による場合も

利息をカットできる任意整理は、あくまで債権者(貸主)との話し合いです。

そのため、じっさいはほとんどないのですが、利息カットの減額に応じてくれない場合もゼロではなく、これもデメリットにあたります。

ミナトちなみに、話し合いがうまくいかないケースには、以下のようなものがあります

- 専門家に依頼せずに個人で交渉しようとした

- 任意整理を以前にも利用したことがある

- 借入れをしてからいちども返済していない

- お金を借りている業者が話し合いに応じてくれない業者だ

こういったこと(とくに話し合いに応じない業者など)は、弁護士・司法書士がよく知っています。

ですから、実績のある(いろいろ知っている)事務所を選ぶようにし、事前にきちんと相談するようにしましょう。

もっとも、債権者はお金を返してもらえないことをいやがります。

任意整理の上には、「裁判所に認めてもらう救済措置(※)」があって、それになると借金自体が減るのですが、

※さきほどの個人再生・自己破産ですね。

そうなると債権者側も損をするので、基本的には利息カットに応じてくれます。

イブスター店長任意整理・個人再生・自己破産の3つをまとめて「債務整理」というぞ

なお、利息の全部カットではなく、一部カットになる場合もあります。

これも貸主によるので、やはり事前の相談が大切です。

3. 正確な数字は借金減額診断では出ない(+その他)

これは借金減額診断特有のものです。

まず、借金減額のシミュレーターだけでは、「借金は〇〇円まで減りそうです」といった正確な数字はでません。

それぞれの詳しい債務状況を調べないことには、ハッキリとしたことがいえないからです。

ミナトまたそれを調べるためにも、ヒアリングが必要です

このあとの利用の流れで解説しますが、正確な数字となると、事務所とのメール・電話連絡は必要になります。

「電話とかはちょっと……」と思うなら、それもデメリットになるかもしれません。

イブスター店長しかし事務所によってはだな、

わざわざオフィスなどに足を運ぶ必要はなく、オンラインで完結するところもあります。

ですから、逆にその連絡のやりとりさえできれば、借金問題は解決していけます。

それと、借金減額診断の利用は無料ですが、事務所に業務を依頼する場合は料金が発生します。

これもあとで見ていきますが、利息カットを依頼するときにかぎり費用がかかるので、さきにお話ししておきます。

とはいえ、業者との話し合い(任意整理/利息カット)の場合は、1社につき2万円~5万円など、そこまで高くありません。

ミナト通常は数十万円、場合によっては100万円単位で減額できるので、そのぶんで余裕でペイできます

任意整理の利用者が多いのは、手続きを依頼する料金も安いからです。

借金をしつづけていれば、もっと多くのお金が消えていってしまうので、費用はそこまで高くないといえるでしょう。

まずは無料の診断から

>> 無料で借金を減らせるか確認してみる借金減額診断の利用の流れ

借金減額診断を利用するにあたってのチェックポイントはだいたい見おわりました。

つづいて、借金減額診断を利用するさいの具体的な流れを解説していきます。

踏ん切りがつかない人

踏ん切りがつかない人その後がどうなるか不安で、入力フォームのさきに進めなくて……

なんてときは、こちらをぜひ参考にしてみてください。

とくにむずかしいこともないので、サクサク見ていきましょう!

1. 質問に回答&メールに返信する

借金減額シミュレーター![]() での診断は、つぎのような、3~4つの質問に選択式で回答するものとなっています。

での診断は、つぎのような、3~4つの質問に選択式で回答するものとなっています。

(※シミュレーターによって質問の数や選択肢は多少異なります)

- 現在の借入状況は? → 「0~200万円以上」から選択

- 借入先は何社ですか? → 「1~6社以上」から選択

- 借入期間は? → 「0~10年以上」から選択

- 返済状況は? → 「減額したい、返済できていない」などから選択

それらの質問への回答がおわると、

あなたの借金を減額できる可能性があります

といった簡単な診断結果がでるので、くわしいことを聞くため、以下の必要事項を入力して送信します。

- 名前(匿名可)

- 電話番号

- メールアドレス

- お住まいの地域など

すると、入力したアドレスにメールが届くか、後日電話がかかってきます。

(※基本的にはまずはメールがきます)

「電話対応が可能な時間帯」など、必要な項目があったら、それを書いて返信しましょう。

イブスター店長くわしいことはつぎの電話相談からスタートするわけだな

2. 債務状況のヒアリング

そのつぎは、メールの返信で指定した時間などにかかってくる電話連絡です。

ここでは、つぎのような債務状況のヒアリングがおこなわれます。

- 借金をしているのはどこの会社ですか?

- 借金はいくらありますか?(いつぐらいからしていますか?)

- 毎月の返済はどれくらいできていますか?

対応は基本的に事務員で、ここでの相談も無料です。

借金をしている業者とそれぞれの金額から、ここでどれだけ減らせるかの概算をだしてもらえる場合もありますよ。

そして、ここでした話をもとに、弁護士・司法書士と無料の相談ができるようになっていて、そこでくわしく話をしていきます。

もちろん、希望しなければここで相談を終了しても大丈夫です。

- 事務員の対応がすこし気になった

- あまり借金を減らせないとわかった

とか、いつでもストップはできます。専門家とかならず相談しないといけない、なんてことはないですし、費用を請求されることもありません。

3. 無料相談で解決の提案をしてもらう

事務員とのヒアリングがすみ、そのまま、弁護士・司法書士との無料相談・面談に進んだ場合です。

ここではむこうから、借金問題を解決するための話や提案があります。

- 過払い金がありそう → 無料で調査してもらう

- 過払い金はなさそう → 任意整理を利用してみてはどうか?

このような流れで話が進んでいきます。

ちなみに、どうするかはすぐに決めなくても大丈夫です。

「話だけ聞いて依頼しない」という選択もできますし、以降の相談も基本は無料なので、そこは安心してください。

ミナト無理に手続きを進める必要はありません

途中でお話ししたように、利息のカットにもデメリットはあります。

専門家と相談し、ひとつひとつ問題をクリアしながら、ゆっくりと考えてみてください。

4. 依頼するかどうかを決める

無料相談をしたら、業務を依頼するかどうかを決めましょう。

依頼すると決めたなら、つぎの選択肢がメインになってきます。

- 過払い金を調査してもらう

- 過払い金があってそれの返還請求をする

- 任意整理などを利用して利息をカットする

ミナト過払い金調査は電話でOKの場合もあるようですが、

弁護士でも司法書士でも、依頼は原則として対面での契約となっています。

しかしこれは、オンラインで面談から契約までできるところもあるので、事務所などへの移動は心配しないでください。

ちなみにオンラインに対応していないと、

- 事務所まで行く

- 出張面談をしてもらう

といった方法になってしまうので、オンラインに対応している事務所がオススメです。

なお、ここではじめて利用料金が発生し、依頼するとだいたい以下のお金がかかります。

- 過払い金

過払い報酬20%~、減額報酬10%など

- 任意整理

着手金1社につき20,000円~など

(※補足:過払い報酬20%とは、過払い金請求で「戻ってきた金額の20%」ということ。減額報酬10%とは、過払い金で「減った借金額の10%」ということです)

しかし中心は任意整理になると思うので、料金は「1社〇〇万円~」のほうをチェックするようにしましょう。

なお任意整理の1社2万円~は、借入件数などによっても変わります。

弁護士よりも司法書士のほうが安い傾向にありますが、だいたいは1社5万円くらいになるので、費用の相場はそれくらいと考えておきましょう。

ミナトとはいっても、100万円とかの利息を払うより断然安いですね

イブスター店長そもそも借金があって利用するお金がないんだが?

そんなときは、もちろん費用は分割払いや後払いにしてもらうこともできます。

事務所によって変わる場合もあるので、まずは相談してみてくださいね。

5. あとは事務所に任せて完済を目指す

ここまできたら、あとは事務所にまかせて、完済を目指すだけです。

最後に、その後の流れも見ておきましょう。以下のようにして手続きが進んでいきます。

- 弁護士・司法書士に依頼が受任される

- 債権者(消費者金融など)に通知が発送される/※ここで返済がストップする

- 借金の取引履歴を開示請求し、過払い金がないかを調査する

- 弁護士・司法書士といっしょに返済計画を立てる

- 弁護士・司法書士が債権者と利息カットの交渉をする

- 債権者と和解後、元本だけとなった借金を返済していく

基本的にはすべて弁護士・司法書士が代理で手続きを進めてくれるので、面倒なことはありません。

そして「利息をカットできました」の連絡がきたら、あとは計画にそって返済し、完済を目指していくだけです。

借金減額診断の利用から、じっさいに借金が減るまでの流れは、以上となっています。

診断・相談はお気軽にどうぞ

>> 無料で借金減額診断を使ってみる借金減額診断でのおすすめシミュレーター4選

ここまでの話で、借金減額診断の仕組みや使い方までバッチリだと思います。

ただ、最後に注意しておきたいのが、途中でもお話しした以下のようなことです。

- 事務所に実力がないと借金減額の成功率にも関わってくる

- オンラインに対応していないと距離的な問題で利用しにくい

そこでここでは、上記のポイントを意識したおすすめの事務所を4つ紹介します。

実績があり、どこも利用しやすいところです。

それぞれ特徴があるので、気に入ったものからぜひ使ってみてください。

1. 渋谷法務総合事務所

| 事務所 | 司法書士事務所 |

| 代表 | 橋本正美 |

| 費用 | 任意整理:1社20,000円~ 過払い金:減額報酬10%、返還報酬20%~ |

| Google口コミ | 3.2(26件)※2024年4月時点 |

| オススメ度 |

- 借金の相談で伺いました。事務所の方が非常に丁寧でした。〔……〕借金については相談無料で、手続をする場合は有料というシステムでした。他の事務所と比べて料金も安かったため、私は2回目の相談で契約をお願いしました。()

- 先日、債務整理手続きをこちらにお願いしました。気さくな方で相談しやすかったです。以前の借り入れについてはもしかすると過払い金が出るかもということで無料で調査してもらっています。事務所がきれいでした。()

(引用:Google口コミ)

渋谷法務総合事務所![]() は、東京渋谷区に事務所をかまえる司法書士事務所です。

は、東京渋谷区に事務所をかまえる司法書士事務所です。

この事務所の特徴は、任意整理が1社につき2万円~と安いところ。

一般的な相場とくらべて、これは最安値クラスなので、お金に困っている側としては費用が安いのはありがたい!

ミナトそれから口コミも比較的良好です

借金減額診断を利用すると電話がしつこくかかってくる、というのはよくある話なのですが、この事務所はそういった口コミもすくないです。

ただし、「オペレーターが早口で聞き取りづらかった」といった口コミは近年散見されます。逆にいうとそれだけ忙しい(=利用者が多い)ということなのかもしれませんが、聞き取りづらかったら、その場で「もう少しゆっくりお願いできますか」といえばOKだと思います。

- 全国で過払い金の相談会を多数開催してきた

など、多くの借金問題を解決してきた実績もあり、代表の橋本司法書士は、この道35年以上の大ベテランです。

相談者に寄り添いながら親切丁寧な対応を心がけている、とのことで、相談もしやすそうですね。

ただ、ひとつだけ注意点があって、借金総額や借入件数によっては費用が上がることもあります。

イブスター店長これはどこの事務所もだいたい同じで、2万円“から”というのは、そういった意味合いが含まれているんだ

とはいえ、費用は無料相談で教えてもらえるので安心してください。

きちんと費用を確認したうえで、最終的に依頼するかどうかを決めるのがおすすめですよ。

- 相談はなんどでも無料

- 秘密厳守、土日も予約すれば対応してもらえる

- 専業主婦でもフリーターの方でも大丈夫、まずは相談してください

相談から契約までオンラインで完結するのもポイントです。

自宅にいながら全部やってもらえるので、まずは気軽にためしてみたい事務所です。

\ 費用が安くて利用しやすい /

2. 司法書士法人リーガルリリーフ

| 事務所 | 司法書士事務所 |

| 代表 | 菊田吉紘 |

| 費用 | 任意整理:1社20,000円~ 過払い金:減額報酬10%、返還報酬20%~ |

| Google口コミ | 3.0(24件)※2024年4月時点 |

| オススメ度 |

- お恥ずかしながら、任意整理でお世話になってます。恐縮ですが相談にも乗っていただける。あとは、LINE連絡可能です。ホウレンソウしやすい。()

(引用:Google口コミ)

- 司法書士事務所リーガルリリーフ。丁寧に対応してくれる。()

- 司法書士法人。話しやすく相談した。()

(引用:電話帳ナビ)

司法書士法人リーガルリリーフ![]() は、東京港区に事務所をかまえる司法書士事務所です。

は、東京港区に事務所をかまえる司法書士事務所です。

経験と実績、そして「迅速・親切・丁寧」をモットーに、わかりやすい説明を心がけています。

口コミはあまり多くはないですが、連絡のしやすさ・話しやすさが利用者によろこばれているようですね。

ミナトそれで、こちらも良心的な価格で、オンラインOKなので利用しやすいのですが、

以下のように、女性目線で「無理やり感があってちょっと怖かった」という口コミは見受けられました。

借金はあるが、もう必要としてないので減額診断をしなくていいと伝えたにもかかわらず、「現在は毎月返済してるんですか?」や「減額出来るかもしれないですよ」と無理矢理話を続けようとしてくる。

Google口コミ

もういいと言ってる人に対して無理矢理そうやってくると、実際に減額お願いしますーってなっても無理矢理なんかされそうで怖いかな。

もしかすると、親切心が空回りしてしまったのかもしれません。

また「電話帳ナビ」という、かかってきた電話番号を調べるサイトがあるのですが、

- 21時とか22時とか非常識な時間に電話してくる

- 21時半頃に電話がきて、出なかったから家族に怪しまれた

(参考:電話帳ナビ)

など、遅い時間に電話がかかってくるケースもあるようです。

ですから、とくに秘密厳守を徹底したいときは、いったんはここはステイでもいいかもしれません。

もっとも、丁寧で話しやすいと感じている人や、連絡がしやすいと感謝している人もいます。

よくない口コミはあくまで一部の声なので、参考程度に考えておくのがいいと思いますよ。

3. ライズ綜合法律事務所

| 事務所 | 弁護士事務所 |

| 代表 | 田中泰雄 |

| 費用 | 任意整理:1社55,000円~+解決報酬1社22,000円 過払い金:減額報酬11%、返還報酬22%~ |

| Google口コミ | 3.8(113件)※2024年4月時点 |

| オススメ度 | (当サイトイチオシ) |

- 費用の説明、手続きにかかる時間など、分かり易く説明があったのでこちらに依頼を決めました。説明してくれた担当の人も優しい口調で安心感がありました。()

- 弁護士事務所に依頼することに躊躇してましたが、借金がいつまで経っても減らないので、一度相談してみようと思い、事務所に行きました。対応はとても丁寧で、事務員の方も弁護士の先生も親切に説明してくれました。一生に一度の相談なら、安心して任せられるところがいいと思います。私はこちらに依頼して良かったと思いました。()

(引用:Google口コミ)

ライズ綜合法律事務![]() は、東京・横浜・大阪の3エリアにオフィスをかまえる弁護士事務所です。

は、東京・横浜・大阪の3エリアにオフィスをかまえる弁護士事務所です。

毎月全国各地で無料の出張相談会を開催していて、債務整理の分野では5万件の解決実績があります。

賃貸の立ち退き問題にも強いことで知られています。

それで、ライズ綜合法律事務所のいいところですが、とにかく口コミ・評判がいいです。

「親身になって対応してもらえた」など、事務員・弁護士に感謝する声はかなり多く、信頼できる事務所だということがうかがえます。

借金問題は相談しづらいことでもあるので、親身になってくれるのはありがたいポイントですね。

イブスター店長ただ、その代わり、費用がちょっと高いんだな

弁護士は司法書士よりもできる仕事が多く、たとえば以下のような場合も対応してもらえます。

- 債権者が訴訟を起こしてきた → 司法書士は途中の裁判までしか対応できない(弁護士は最後までOK)

- 負債や過払い金が1社140万円以上ある → 司法書士は1社140万円以下までしか対応できない(弁護士はできる)

両方ともレアなケースですが、そういった万が一にもそなえられるぶん、弁護士は費用が高くなる傾向にあります。

もっとも、口コミの人もいっているように、借金問題はそうなんども相談するものではありません。

ミナト一生に一度あるかないかでもあります

ですから、安心感にお金を払うのはありですし、司法書士に頼むのとじつはそこまで変わらないことも多いです。

途中でもお話ししたように、司法書士でも1社5万円くらいになることは多いからです。

そしてなによりも、相談はなんどでも無料なので、まずは相談してみることです。

ライズ綜合法律事務所は、分割払いにも対応しています。

- あらゆる事態にそなえたい

- 安心して借金問題を解決していきたい

- 信頼できる事務所に手伝ってもらいたい

そんなときは、こちらの借金減額シミュレーターがいいですよ。

任意整理以上(利息カットでも返済が難しいので借金自体をゼロにしたい、など)の相談がしたいときもおすすめです。

\ 当サイトイチオシ/

4. 弁護士法人・響

| 事務所 | 弁護士事務所 |

| 代表 | 西川研一 |

| 費用 | 任意整理:1社55,000円~+解決報酬1社11,000円~ 過払い金:減額報酬11% |

| Google口コミ | 3.2(164件)※2024年4月時点 |

| オススメ度 |

- まだ返済途中ですが評価が低いので驚いております。電話での契約前の丁寧さ、契約後も威圧的な態度も全く見られず、しっかりと対応して下さっておりますし、サポートもしてくれます。()

- 以前、債務整理のご相談をさせて頂きました。無料相談にも関わらず、親身になってお話を聞いて頂け、とても感動致しました。相談したら上手い事言われて、契約に持っていかれるのかと考えていましたが、そんな事はなく、お客様の場合は整理せずに返済していった方が良いと言ったアドバイスをして頂き、改めて返済を頑張ろうと思えました。()

(引用:Google口コミ)

弁護士法人・響は、行政書士や税理士などで組織された「響グループ」の弁護士事務所です。

東京を中心に、全国に7つの拠点があり、問い合わせ相談実績は43万件以上。

メディアなどへの出演経験も豊富で、借金関係のWebサイトも運営しているなど、こちらも有名なところです。

イブスター店長ただ、口コミ評判が、真っ二つに分かれているのは要チェックだな

いい口コミも多いのですが、「逆に借金が増えた(?)」といった口コミも見受けられました。

しかし、これはつぎの利用者もいっているように、

今回お願いするにあたり、こちらのクチコミ一覧を確認したところ、低評価もいくつかあったので予め質問をまとめておき、疑問点を解消してから契約させて頂きました。

個人的な感想で言うと、低評価をつけられた方は、自分の借入先などの現状を把握していなかったり、当然弁護費用がかかる事を理解していなかったり、おそらくきちんと話を聞いていなかった為、疑問を持つことなく契約して後ほど知らなかったと仰る方がいらっしゃるのではないかなと思います。

とゆうのも、きちんと任意整理のシステムを理解した上で相談していれば、ここまで丁寧に対応していただけることにむしろ感謝するはずだと思うほど、優しく対応して頂きました。

Google口コミ

おそらく元本+弁護士費用のことをいっているものと思われます。

借金が増えることはないので、そういった口コミは気にする必要はないでしょう。

ミナト無理に契約させようとはしない(利益優先ではない)方針に感謝している人もいます

ですから、まずは相談してみるのがいいと思いますよ。

電話対応が多めの傾向があるようなので、こちらの事務所は、メールよりも電話が得意な人におすすめです。

\ 知名度の高さが強み/

借金減額診断で気になるQ&Aまとめ

借金減額診断については以上ですが、

わからないことがある人

わからないことがある人なんでどこのシミュレーターも同じようなデザインなんですか?

とか、ちょっとした疑問は、まだすこしのこっています。

そこで最後に、借金減額診断で気になることを、「Q&A方式」でまとめて解説します。

これらも役に立つ話なので、使ってみるときの参考にしてください。

どのシミュレーターも似たり寄ったりなのはなぜ?

借金減額診断は、基本的には以下の流れとなっています。

①3~4つの質問に答える → ②必要事項を入力する → ③事務所から連絡がくる

ただ、こういった利用の流れもそうですし、シミュレーターのデザインもどこも似ています。

場合によってはほぼ同じデザインのこともあって、そういうところも「怪しい」と感じることはあるかもしれません。

ミナトで、これなんですが、運営を管理している会社が同じのパターンもあるようです

わかりやすくいうと、つぎのような感じです。

- 「A」という広告の会社がある

- 「A」社は「B、C」事務所のシミュレーター運営を管理している

- 「A」社がどの減額診断も似たデザインでつくっているので、全部おなじ感じになっている

テンプレートのようなものもあるとは思うのですが、こういったからくりもあります。

ですから、どのシミュレーターも似ているからといって、すべてが怪しいなんてことはありません。

わるい口コミはどこまで信用できるのか

さきにいうと、借金減額診断を広告で出している事務所の口コミ・評判は、荒れる傾向にあります。

ですから、口コミはあくまで参考程度に考え、まずは相談して(事務員の対応をみるなどして)その後の利用を判断してみてください。

ミナトじつは口コミには大きな問題があります

口コミを書くユーザーには以下の傾向があって、なんとわるい口コミのほうが書かれやすいんですよね。

- 大満足 → 書いたりする

- 満足・普通 → あまり書かない or 書かない

- 不満 → 文句を書く

- 大不満 → 絶対に書きたい

また、利用していないユーザーも口コミ・評判は書けるので、たとえば、

- YouTubeの広告がうっとうしかったから「星1」の評価

とかもあると思われますし、じっさいにそういう口コミも見かけました。

ようは、事務所がどうこうは関係ないところで、評価が下げられてしまっていることもあるのです。

イブスター店長もちろん、スタッフの態度が……とか、電話がしつこい……とかは参考になったりもするが、

- 正当な評価ではないもの(そもそも利用者ではない)

- 競合相手を蹴落とすための嘘(これは通販サイトでもよくある)

とかもあるので、口コミ・評判は、あくまで参考程度がオススメです。

まずは相談してみて、そこで判断するのがいいと思いますよ。

借金減額診断は電話連絡がしつこい?

借金減額診断の電話連絡に関することで、

身に覚えのない番号から電話があって調べたら借金減額診断だった

という話は、じつはけっこう多いです。

これが原因で、口コミ・評判を下げられたり、よけいに「怪しい」と思われたりもしています。

ミナトそれで、この知らない番号から電話がくるカラクリですが、

考えられるのは以下の2パターンで、

- 利用者が電話番号を間違えて入力した

- 利用者がデタラメな番号を入力した(詳しい結果をメールだけで見たかった可能性)

匿名でも利用できることから、おそらく「②利用者がデタラメな番号を~」が最大の理由だと思われます。

それで、たまたま入力されたその番号だった人に連絡がいってしまって、

イブスター店長「身に覚えのない番号から……」という話になるわけだ

ですからこの場合、電話番号で検索して借金減額診断だったのなら、間違い電話だと伝えてあげましょう。

またそうではなくて、

電話連絡で困っている人いちど断ったのに、なんども電話がかかってくるんですよ

というときは、これもいちど電話にでて、はっきりと利用しないことを伝えるようにしましょう。

借金問題は深刻な悩みなので、相手も心配して電話をかけてきてくれます。

もう大丈夫なら、

- 「もう大丈夫です」「ほかに決めました」

といったふうに伝えることで、電話がしつこいというのもなくなると思いますよ。

借金減額診断よりも安くすませる方法はある?

途中で紹介したように、借金減額診断からでも安くやってくれる事務所はあります。

司法書士事務所の場合、1社2万円~は最安値クラスで、それ以上に安くて評判もいいところはなかなかありません。

ただ、広告をだしていれば、そのための宣伝費用もかかってくるわけですから、

ミナトそもそもの費用が高めの弁護士事務所なら、直で相談することで安くなる場合があります

直で相談するなら、つぎの弁護士事務所が安くて有名です。

借金減額診断にこだわらなければ、弁護士事務所の場合、ひばり法律事務所なら費用を安くおさえられます。

- 過払い金はまず発生していなそう

- 費用がかかるならできるだけ安く抑えたい

- それでいてオールマイティな弁護士がいい

というときは、直での相談も検討してみてください。

といっても、入力フォームに必要事項を書いたりして送るだけなので、むずかしいことはなにもないですよ。

今回のまとめ

- 借金減額診断は利用しても大丈夫

- 過払い金があればそれで、なければ利息カットで減額が可能

- 利用と相談はどこも無料なのでまずは使ってみるのがオススメ

私も3社の多重債務の経験があったのでわかりますが、正直、借金問題は人に相談できないです。

そのうち解決できるだろうと自分に思い込ませて、問題を先延ばしにしてしまいます。

ミナトでも、放っておいても、やっぱり借金問題は解決しません

雪だるま式に増えていって、いよいよどうにもならなくなるのは、時間の問題でもあると思います。

だからこそ、「借金減額診断」というものがあります。

相談しづらい壁をなんとか取っ払うことができれば……と、そのために用意されているのが借金減額診断なのです。

くりかえしになりますが、利用するのも、その後に相談するのも無料です。

すべてタダで教えてくれますし、シミュレーターを利用したからといって、なにかを契約しないといけないなんてこともありません。

イブスター店長借金があるなら、使ってみないだけ損だといえるだろう

ですから、まずはためしに使ってみてください。

自分が動かないことには、なにも問題は解決しないので、とにかく自分から動くことが大切です。

借金減額診断は、その一歩を踏み出してもらうためのものなので、大丈夫です、安心して利用してみてくださいね。

\ まずは無料で診断してみよう /

利息カット(任意整理)詳細

借金を自力で返済するコツはこちら

コメント(確認後に反映/少々お時間をいただきます)