利息がカットされた程度じゃ完済なんてできない……。そんな時は、借金自体を大幅に減額することができる「個人再生」を検討だ!

少し借りただけのつもりがいつしか多重債務となってしまい、自分の力だけでは作ってしまった借金をどうにできないという場合、国によって認められた法的制度が私たちを助けてくれます。それが「債務整理」です。

債務整理は最もデメリットが少ない任意整理を利用するのが費用的にも、リスク的にも一番いいのは間違いないのですが、中には任意整理による利息カットだけでは借金を返済していくことができないという場合もあると思います。

しかし、その状況でもまだ諦めてはいけません。債務整理には3つの種類があり、より強力な効果を持ったものがまだ2つ残されています。今回はそんな2つ目の債務整理、「個人再生」についてわかりやすく解説します。

債務整理の詳細はこちら

ミナト

10代で行った初めてのパチンコで大勝し、パチンコ・スロット漬けの日々へ。借金を重ね、多くを失い、10数年もの間ギャンブルをやめられなくなる。しかし他者の力も借りて依存症を克服。その経験をもとに依存からの脱出方法を発信している。併設店・専門店での従業員経験もあり。>> プロフィール詳細はこちら

個人再生とは

債務整理というのは、借金問題で苦しむ方が生活を再建できるよう、債務(借金)を整理(減額もしくはゼロに)することを可能とさせた、借金地獄からの救済措置のことをいいます。

債務整理は「任意整理、個人再生、自己破産」の3つに分かれ、最も利用しやすいのは1つ目の任意整理ですが、これは原則利息カットのみとなっているため、借金の元本が利息がなくなった程度ではどうにもならないという額の場合、任意整理を利用しても借金問題を解決することはできません。

そこで、そのような状況の場合は、債務整理の中でも借金自体を減額することができる「個人再生」を検討する必要が出てきます。

個人再生とは、裁判所の力を借りることによって借金自体を大幅(約5分の1)に減額することが認められた、毎年約1万人が利用している手続きです。その大きな特徴として家や車などの財産を残せるというものなどがあります。

しかし裁判所を通すので当然ながらデメリットも増えるものなので、今回は個人再生が私たちをどう助けてくれるのか、そのメリットやデメリット、手続きの方法や費用などについて詳しく見ていきたいと思います。

個人再生のメリット

個人再生のメリットはやはり借金自体が減額されるところにありますが、その他にも様々なメリットがあるので、1つずつ見ていきます。

1. 借金が大幅(約5分の1)に減額される

個人再生の最大のメリットがこれ、手続きを利用することで借金自体を大幅に減額してもらうことができます。

減額率は借金の総額によっても異なりますが、個人再生によって減額され、最低でもこれだけは支払って下さいねという金額(最低弁済額)を3年間、もしくは最長5年かけて返済すれば残りの借金は免除されます(ただし住宅ローンは対象外)。

借金の総額と最低弁済額は以下のようになっています。

| 借金額 | 最低弁済額 |

| 100万円未満 | 借金全額 |

| 100万円以上~500万円未満 | 100万円 |

| 500万円以上~1,500万円未満 | 借金額の5分の1 |

| 1,500万円以上~3,000万円未満 | 300万円 |

| 3,000万円以上~5,000万円未満 | 借金額の10分の1 |

このように、借金の総額が多ければ多いほど減額率も高くなっていきますが、逆に100万円以下の場合は減額は一切されなかったりと、借金の総額が少ない場合は個人再生を利用するメリットはあまりないと言えます。

また、借金が約5分の1になるというのは、個人再生が利用できる借金の総額(100万円未満~5,000万円未満)を全体的に見るとそれくらいに落ち着くというもので、実際は借金の減額率は総額によって0%~最大90%まであります。

ただし、所有する財産の合計額(清算価値)が最低弁済額を超えている場合、最低弁済額は財産の合計金額となります。

清算価値とは、手持ちの財産を全て清算して現金にした場合、所有していた財産や資産はこれぐらいの金額になりますよというもの

これはわかりやすく説明すると、例えば500万円の借金があるMさんは個人再生を考えていたとして、借金の総額は500万円なので5分の1になり、この場合の最低弁済額は100万円になります。ところがMさんは自動車を所有していて、その自動車には200万円の価値があったとします。

その場合、所有する財産の合計(清算価値:自動車200万円)が最低弁済額(100万円)を超えているので、最低弁済額は財産の合計金額の200万円になる、ということです。

2. 住宅を含めた財産を守ることができる

個人再生は住宅や車などの手放したくない財産がある場合、それらを手放さなくても手続きを利用することができます。先ほども見てきたように、車などの財産がある場合は最低弁済額が増えることもありますが、大切な財産を守ることができるのです。

また、ローンを支払っている住宅がある場合も同様で、特例を利用すれば住宅ローンは整理の対象外となるため減額はされないのですが、住宅はそのまま残すことができます。この特例のことを「住宅ローン特則」といいます。

住宅ローン特則(住宅資金特別条項)とは、住宅ローンを従来通り支払うことによって住宅を手放さないまま、その他の借金だけを個人再生によって減額することができる制度のこと

ただし、住宅ローンを完済している住宅については住宅ローン特則は適用されないため(住宅ローン特則が適用されるのは住宅ローンがある場合のみ)、ローン完済済みの住宅がある場合は財産扱いとなり、最低弁済額が借金総額から減額された金額よりも増えてしまう可能性があります。

3. 個人再生を利用するハードルは高くはない

個人再生は裁判所を通す手続きのため、誰もが利用できるものではないのですが、利用条件である2つの項目をクリアすれば、パートやアルバイト、主婦の方でも利用することができます。

個人再生の利用条件は以下の通りです。

- 借金の総額が5,000万円以下であること

- 継続した収入を得る見込みがあり、手続き後の返済をすることができること

そのため、専業主婦、無職、生活保護受給者の方など、本人の収入がない場合は上記の条件である「継続した収入の見込みがあること」をクリアできないため、個人再生の利用は難しくなっています。

そして上記の条件をクリアした場合、個人再生は「小規模個人再生・給与所得者等再生」という2つの内のどちらかの方法によって手続きを進めていくことになるのですが、これは後述します。

4. ギャンブルや浪費が借金の理由であっても追及されない

個人再生の場合、借金を作ってしまった理由は重要な問題とはならず、それよりも減額後の借金を3年間(最長5年間)かけて分割完済できるのか、その返済能力の方が重要となります。

したがって、借金の理由がギャンブルや浪費、投資の場合でも、借金の理由によって認可が下りないということは基本的になく(民事再生法の「不認可事由」には当てはまらない)、個人再生を利用することができます。

その他のメリット

個人再生のその他のメリットとしては、以下のようなものがあります。

- 貸金業者からの支払い催促が止まる

- どんな職業でも職に就いたまま手続きができ、職業制限がない

- 借金が圧縮されるので月々の返済が楽になる

- 給料の差し押さえ(強制執行)を止めることができる

- 過払い金の請求もできる

任意整理の場合は原則利息カットのみでしたが、個人再生の場合は利息カットに加えて借金の元本を減額することができます。裁判所を通すことでそれだけ強力な効果を得ることができるのです。

個人再生のデメリット

個人再生のメリットには強力なものがありますが、当然ながらそれなりのデメリットもあるので、次は個人再生のデメリットついて見ていきます。

1. ブラックリストに載る

これは債務整理全てに共通することですが、信用情報機関に個人再生をしたという情報が事故記録として登録されます。

そのため、最低でも5年間はキャッシングやローンなどの新規の借り入れ、クレジットカードの利用、カードの新規発行などができなくなります。

2. 官報に載る

『官報』とは国が発行している新聞のようなもので、裁判所を通す手続きである個人再生をすると『官報』に住所と氏名が載ります。

しかし、一般の会社や個人が『官報』を見ることはほとんどないと思われるので、周囲にばれるかもしれないといった心配はそれほどする必要はないと思います。

また『官報』はインターネット版も公開されていますが、直近30日間以外の期間は有料会員にならないと見ることができなくなるので、『官報』から個人再生をしたことがばれるリスクはそこまで高くはありません。

3. 保証人への影響が大きい

個人再生を利用することで本人の借金は大幅に減額することができますが、もし保証人がついている借金があった場合、その借金の請求は保証人に行くことになります。

個人再生によって保証人が負担する金額は、借金の残額から借りた本人が返済する(減額後の)金額を引いた残りの金額となり、保証人が負担する金額は個人再生によって減額はされません。

例えば、本人に300万円の借金(保証人付き)があったとして、それが100万円に減額されたとしても、残りの200万円は保証人が返さなければなりません。つまり債権者側からすると、貸し付けた本人と保証人から返済を受けることができるので、貸し付けた分は返してもらうことができるということになります。

ただし、保証人も借金の返済が困難という場合、これは保証人も債務整理を行うことで、このデメリットは一応回避することができます。

4. 手続きが複雑で時間や費用がかかる

個人再生は裁判所に申し立てる手続きのため、手続きの手順などが厳格に定められていて、必要書類も記入が必要なもの、収入に関するもの、証明書といったように数が多く、書類集めや手続きに手間と時間がかかってしまいます。

そのため、専門家に依頼する場合も手続きの難易度の高さにより、その分費用が高くなってしまい、また裁判所に納める費用も必要となってきます。

このように、個人再生は住宅や大切な財産を残しながら、借金を大幅に減らすことができるという大きなメリットがありますが、逆に言うと残したい住宅や財産がない場合は借金自体が帳消しになる自己破産を選んだ方がいいとも考えられるため、債務整理の中では利用者が一番少ない手続きとなっています。

また、利用するに当たっては少し特殊な条件もあるので、収入条件以外の第2の条件も併せて確認しておきます。

小規模個人再生と給与所得者等再生

個人再生を利用するためには、

- 借金の総額が5,000万円以下

- 継続した収入を得る見込みがあり、手続き後の返済をすることができる

という2つの条件がありましたが、これらを満たした場合は「小規模個人再生・給与所得者等再生」という2つある方法のどちらかで手続きを進めていくことになり、これらにも利用する条件があります。

まずは1つ目の手続きである「小規模個人再生」から見ていきます。

小規模個人再生

小規模個人再生は、一般的に個人再生をしている方のほとんどが利用している手続きのことで、先ほどの個人再生を利用する条件に加えて以下の条件を満たす必要があります。

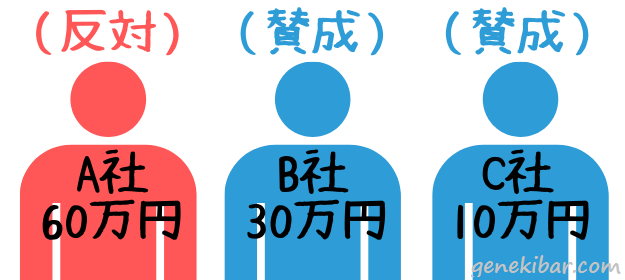

- 債権者(貸金業者)から2分の1以上の反対がなく、かつ反対した債権者の債権額の合計が、全債権額の2分の1を超えていないこと

これは逆に考えるとわかりやすいのですが、例えばA社(60万円)、B社(30万円)、C社(10万円)というふうに3社から合計100万円の借金があった場合、過半数(2社以上)の賛成と、賛成した業者からの借金が総額の半分以上であれば小規模個人再生を利用することができるということです。

個人再生は認められなければ自己破産になるケースも多いため、基本的には貸金業者は反対しないのが一般的なのですが(自己破産になると貸金業者は貸したお金を回収できなくなってしまうため)、やはり極少数ではあるものの業者によっては反対するところもあると言います。

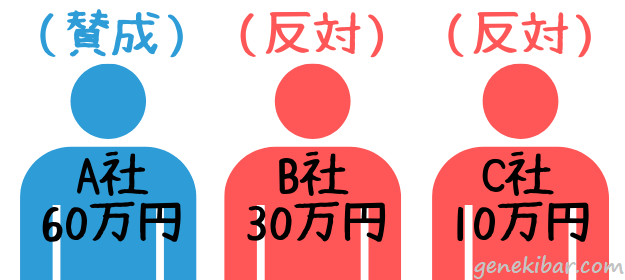

それにより、例えば以下のようなケースになると小規模個人再生は利用できません。

この場合、全体の2分の1以上の反対はないものの(過半数の賛成があるものの)、反対している業者から借りている借金が総額の2分の1を超えてしまっています。

また、この場合は反対している業者からの借金は総額の2分の1以下ですが、全体の2分の1以上の業者が反対してしまっています(過半数の賛成を得られなかった)。

このような場合は小規模個人再生は利用することができないので、もう1つの方法である「給与所得者等再生」で手続きを進めていきます。

給与所得者等再生

小規模個人再生は債権者からの賛成・反対といった同意が必要となりますが、給与所得者等再生は債権者からの同意が不要である代わりに、以下の条件が加わっています。

- 安定した収入を得ている(収入の変動が少ない)給与所得者であること

- 可処分所得の2年分が最低弁済額・清算価値よりも多い場合はその金額を支払うこと

- 過去7年以内に給与所得者等再生の再生計画認可決定、自己破産の免責決定確定を受けていないこと

給与所得者等再生は条件が増えるため、個人再生を利用するハードルが上がったり、借金の減額率が下がったりする場合があります。わかりにくい部分もあるので、これも1つ1つ見ていきます。

1つ目の条件

1つの目の条件である「安定した収入を得ている(収入の変動が少ない)給与所得者」というのは、例えばパートやアルバイトの場合、病気や怪我などで欠勤が続いてしまうと、基本給のある正規雇用と違ってその分の収入が減ってしまうことになります。

なので、その点が安定した収入と見なされないことがあり、小規模個人再生では利用が認められても、給与所得者等再生では利用が認められないという場合が出てきます。

2つ目の条件

2つ目の条件である「可処分所得の2年分が最低弁済額・清算価値よりも多い場合はその金額を支払う」というものですが、まずは可処分所得から見ていきます。

可処分所得とは、年収から所得税や住民税などの税金、社会保険料、最低生活費を引いて残った金額のことをいい、これは計算式で表すとわかりやすいです。

ちなみにこの最低生活費とは、実際にかかる費用のことではなく債務者の年齢や住んでいる地域、家族構成などによって決まるもので、「この地域に住んでいてこの年齢でこの家族構成であれば最低生活費はこれですよ」というように、それぞれの金額が国によって指定されています。

よってこの条件は、年収から生活していく上で最低限かかる費用を引いて余った金額(可処分所得)の2年分が、借金の総額によって変わる最低限支払わなければならない金額(最低弁済額)か、所有している財産を全て現金にした場合の合計金額(清算価値)よりも多かった場合は、最低限支払わなければならない金額が可処分所得の2年分になりますよ、ということになります。

3つ目の条件

3つ目の条件である「過去7年以内に給与所得者等再生の再生計画認可決定、自己破産の免責決定確定を受けていない」ですが、これは過去7年以内に給与所得者等再生か自己破産を実行している場合は給与所得者等再生は利用できないということです。

申し込みをして却下された場合や、許可は下りたものの実行はしなかったという場合はこの条件には引っ掛かりません。

このように、個人再生は裁判所を通す手続きのため、条件をクリアすればパートやアルバイトの方でも利用ができますが、本人の収入があるかどうかや、小規模個人再生が利用できなかった場合、収入が安定していると見られるかどうかは、個人再生を利用する上で重要なポイントとなってきます。

また、個人再生を利用するハードルはそこまで高くはないとはいえ、家族や配偶者が返済をすることでも利用が認められていた任意整理と比べるとハードルは上がる、とも言うことができます。

個人再生の流れと所要期間

それでは次に、個人再生を利用する際にはどのような手続きが必要になり、どれくらいの時間がかかるのかを見ていきます。

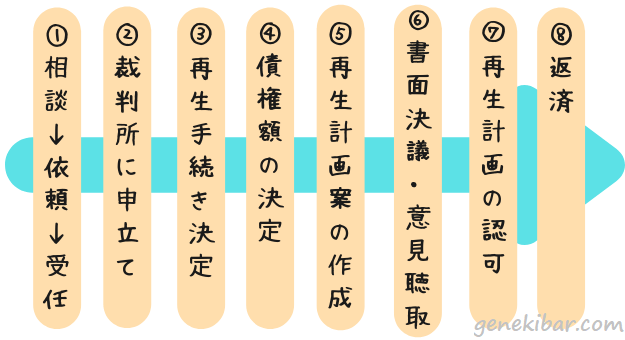

個人再生の一連の流れは以下のようになっています。

個人再生の手続きは大きく分けるとこの8段階。それぞれ詳しく見ていきます。

相談、依頼、受任

まずは専門家に債務・収入状況などから個人再生を利用できるかどうかを相談し、利用できると思われる場合は手続きを依頼します。基本的に相談料は無料です。

そして手続きが受任されると、債権者には依頼を受けた専門家によって「債務者は個人再生の手続きをしますよ」という内容の受任通知が送られ、この時点で支払い催促などの取り立てが止みます。

また、貸金業者に請求した取引履歴から過払い金がないかなどの調査も同時に行われます。

裁判所に申立て

財産や資産の調査、必要書類の提出などが終わったら、小規模個人再生か給与所得者等再生のどちらかを選択して裁判所に個人再生の申し立てを行い、申し立てが受理されると「個人再生委員」という職務にあたる人が選任されます。

個人再生委員とは、債務者の財産・収入の調査や、再生計画案(減額された借金を今後どのようにして返済していくかを記載した書面のこと)のチェック、再生計画の許可を認めるべきかどうかなどを意見をしたりする人のこと。基本的に裁判所が選出した弁護士がこの職務にあたります

東京地方裁判所では全ての案件で再生委員が選任されることになっていますが、東京以外の裁判所では代理人が弁護士であれば再生委員が選任されないこともあります。

また、再生委員が選任された場合は、基本的に再生委員が所属する法律事務所で面談が行われます。

再生手続き決定

裁判所は審査の結果や、個人再生委員の意見を聞いて問題がなければ再生手続きの開始を決定します。

債権額の決定

専門家は正確な借金額を債権者から提出された書類を基に調査し、債務額を確定させます。

再生計画案の作成

確定した債務額を元に専門家が「再生計画案」と呼ばれる手続きの案を作成し、裁判所に提出します。

書面決議、意見聴取

再生計画案の決議が行われ、小規模個人再生の場合はこのタイミングで裁判所から債権者に対し、個人再生に同意するか反対するかの確認が行われます。

再生計画の認可

個人再生が認可される(成功する)確率は実は約93%と非常に高く、再生計画が不認可となることは全体で見ても0.28%とまずありません(平成29年度司法統計)。ここまでくれば手続き終了は目前だ!

返済

裁判所によって無事に再生計画が認可されたら、返済計画に沿って返済がスタート。借金の完済を目指します。

このように、個人再生は裁判所を通すので大変な手続きが沢山あるのかというと実はそうでもなく、専門家に依頼してしまえばあとは大体のことは専門家がやってくれます。弁護士に依頼すれば裁判所に出頭する必要もありません。

また、個人再生の手続きには「履行可能性テスト」というトレーニング期間も含まれていて、これらの手続きと並行してテストも行われるので、これも併せて確認しておきます。

履行可能性テスト

履行可能性テストとは、債務者が今後返済を続けていけるのかを確認するため、裁判所などに毎月積立金を支払う返済の予行演習のようなもののことで、東京地方裁判所などで運用されています。

履行可能性テストは、毎月の返済に問題がないと判断されれば早く終わる場合もありますが、基本的には6か月間続き、個人再生の手続きと並行して行われていきます。テストで積み立てたお金は個人再生委員が選任されている場合、その報酬分を引いて最終的には返還されるので安心です。

個人再生の流れは以上となりますが、個人再生には通常の手続きと同時に行われる履行テストがあり、履行テストは裁判所によって期間が違ったり、そもそもない場合もあるのですが、基本的には履行テストが終わらなければ手続きも先に進みません。

また、個人再生委員が選任される、されないも裁判所によるため、それらを総合的に見ると個人再生の手続きにかかる期間は平均して6か月程度になると見られています。

個人再生の費用

そして気になるのがやはり費用!個人再生は裁判所を通す手続きのため、裁判所の手続きにかかる費用と専門家に支払う費用で別れます。

まずは裁判所の手続きにかかる費用から見ていきます。

裁判所の手続きにかかる費用

| (裁判所の手続きにかかる費用) | |

| 収入印紙代 | 10,000円 |

| 官報掲載費用 | 12,000円 |

| 郵便切手代 | 1,600円 |

| 個人再生委員報酬 | 15~25万円 |

裁判所の手続きにかかる費用は決まっていて、収入印紙や郵便切手などの細かいものはそこまで高い費用がかかるわけではありません。

いくつか補足しておきます。

官報掲載費用

個人再生を利用すると『官報』に載るので、『官報』に掲載する費用がかかります。

個人再生委員報酬

東京地方裁判所では全ての案件で個人再生委員が選任されますが、代理人が弁護士であれば原則25万円のところ15万円に減額してもらうことができます。

また、東京以外の裁判所では代理人が弁護士であれば個人再生委員が不要となることがあるため、個人再生委員への報酬を安く抑えることができます(裁判所によっては代理人が司法書士でも個人再生委員が選任されない場合もあります)。

それでは次に、専門家に依頼した場合の費用を、まずは弁護士に依頼した場合の相場から見ていきます。

弁護士費用の相場

| 住宅ローン特則(無) | 住宅ローン特則(有) | |

| 着手金 | 20~30万円 | 25~35万円 |

| 報酬金 | 20~30万円 | 25~35万円 |

| 合計 | 40~60万円 | 50~70万円 |

ご覧の通り、住宅ローン特則の有りと無しでは弁護士費用が5~10万円ほど高くなるのですが、これは住宅ローン特則を使った場合、弁護士が事前に債権者と話し合う必要が出てくるためで、その分の料金が加算されているからです。

個人再生の手続きにかかる費用は弁護士事務所によっても異なりますが、住宅ローン特則無しであれば40~60万円、住宅ローン特則有りであれば50~70万円の費用がかかるのが相場となっています。

また、これは裁判所の手続きにかかる費用とは別なので、弁護士に個人再生を依頼した場合の総額は、先ほど見てきた裁判所にかかる費用と合わせた金額(個人再生委員が不要となった場合は個人再生委員報酬はゼロ)となります。

続いて、司法書士に依頼した場合の相場を見ていきます。

司法書士費用の相場

| 住宅ローン特則(無) | 住宅ローン特則(有) | |

| 着手金・報酬金合計 | 25~30万円 | 35~40万円 |

司法書士に依頼した場合は弁護士に依頼するよりも報酬金は安くなりますが、これは司法書士には業務に制限があるため、裁判所とやり取りをしたり、裁判官との面談に同席するといった、債務者のサポートをできないことが関係しています。

そのため、司法書士に個人再生を依頼すると基本的には書類作成代理のような業務となってしまうため、裁判所に出頭する必要がでてきたり、個人再生の申し立ても本人申し立てということになるので、個人再生委員への報酬も減額されません。

よって、司法書士に個人再生を依頼した場合は、住宅ローン特則無しで50~60万円、住宅ローン特則有りで60~70万円ほどかかるということになります。

司法書士への報酬金自体は比較的安いのですが、裁判所の手続きにかかる費用が弁護士に依頼した場合よりも多くなってしまうため(再生委員が選任される場合は報酬が減額されないため)、実は弁護士に依頼する場合とほとんど変わりがないのです。

個人再生の特徴まとめ

ここまで個人再生のメリット・デメリット、手続きの流れ、所要時間、費用などを見てきましたが、それらを一度まとめて振り返ってみます。

| 個人再生 | |

| 借金の減額率 | 総額によって0~90%、平均すると約5分の1 |

| 手続きにかかる費用 | 50~80万円(住宅ローン、再生委員の有無にもよる) |

| 手続きにかかる時間 | 平均6か月 |

| 成功率 | 約93%以上(平成29年度統計値) |

| 手続きにかかる手間 | 書類集めに手間がかかる |

| 裁判所への出頭 | 弁護士に依頼すれば必要ない |

| 利用条件 | 本人に安定した収入が必要 |

| 借金を作った原因 | 問われないためギャンブルが原因でも利用できる |

| 職業制限 | パート・アルバイトでも利用可能(一部例外あり) |

| バレる可能性 | 家族や会社などにバレる可能性は少なからずある |

個人再生は債務整理の中でも特殊な条件が多く、借金自体を大幅に減額することはできますが、それなりの費用も必要となり、また財産を残したい場合は最低限支払わなければならない金額も増える可能性があるので、利用する場面はやや限定的な手続きだと言うこともできます。

ただ、ギャンブルなどの「浪費」として見られてしまうことが原因でも追及されることはないため、任意整理では返済が不可能な場合などは、1つの選択肢となり得るものだと思います。

そして最後に、成功率は高いとはいえ、利用するのであれば成功率は最大限高めておきたいところなので、個人再生を利用する場合はどの専門家に頼めばいいのかを見ていきたいと思います。

個人再生は弁護士か司法書士どっちがいいのか

これまで見てきた通りですが、個人再生を司法書士に依頼する場合、司法書士は法律上の制限により書類作成代理のような業務となってしまいます。よって手続きをするために裁判所へ行ったり、裁判所で行われる裁判官との面談(審尋)を一人で行わなければならなくなってしまいます。

一方で個人再生を弁護士に依頼する場合は、代理人として全ての業務を請け負ってくれるので、裁判所とのやり取り、裁判官とのやり取りは弁護士が代理で行ってくれ、個人再生委員との面談にも同席してくれます。

また、代理人が弁護士であれば個人再生委員の報酬が減額されたり、個人再生委員が不要となったりもするので、手続きにかかる総合的な費用は司法書士に依頼する場合とそこまで変わりはありません。

したがって、これらのことから個人再生は弁護士に依頼した方がいいと言うことができます。

個人再生まとめ

任意整理の利息カットだけでは借金を返済することができないという場合、より強力な効果を持った「個人再生・自己破産」という2つの債務整理のどちらかを検討する必要が出てきます。

個人再生は、手放したくない財産を残しながら借金を大幅に減額できるという強力なメリットがありますが、その代わりに最低でも100万円は支払わなければならず、それに加えて裁判所、専門家に支払う費用もあるので、残したい財産がなければリスクを背負ってでも利用する必要はないと思われるかもしれません。

しかし、残したい財産がない場合は、最低限支払わなければならない金額が所有財産の合計金額になる、つまり借金の総額に対する最低弁済額を大幅に上回ってしまうことはありません。

また、借金の総額が例えば500万円であれば100万円に、1,000万円であれば200万円にと減額率には破格のものがあるため、財産がなかったとしても個人再生を利用する価値はある、いや逆に、財産がない方が借金の減額率、つまり個人再生のメリットは最大限になると言うこともできます。

しかし、個人再生の利用条件である「借金が5,000万円以下、継続した収入の見込みがある」などが満たせない場合は自己破産の利用を検討する必要も出てくるので、いずれにせよ、何が自身の問題を解決するのに適しているかは専門家と相談してからゆっくりと決めてもいいと思います。

基本的に相談料は無料なので、まずは専門家に相談だけでもしてみる価値はあると思いますよ。

お勧めの弁護士事務所・司法書士事務所

債務者の目線に立って親身に相談に乗ってくれるかどうか、債務整理にかかる費用、利用者の口コミや評判、事務所の経歴や信頼度を総合的に踏まえた上で、債務整理の手続きを助けてくれる事務所を最後にご紹介します。

東京ロータス法律事務所は東京上野に事務所を構える弁護士事務所で、設立当初から債務整理の依頼に力を入れてきた経緯があり、債務整理に関して豊富な経験と実績を持っています。

平日は仕事で忙しい方のため土日祝日も相談に対応。相談は全国対応で、納得するまで何度でものってくれます。また出張相談も行っているのですが、なんとこれも無料です。

親身になって相談にのってくれると評判の東京ロータス法律事務所ですが、個人再生は着手金・報酬金がそれぞれ33万円(税込)+諸費用と、弁護士事務所の中では安い水準。家族に内緒で相談したい方のためにもメールフォームからの相談は匿名可能で、分割払いにも対応しています。

東京ロータス法律事務所は、債務整理に万全の体制で臨みたい、まずは相談だけしてみたい、家族には借金を知られたくない、という方にお勧めの弁護士事務所です。

ひばり法律事務所は東京錦糸町に事務所を構える弁護士事務所で、債務整理の中でも個人再生・自己破産を得意とする事務所でもあり、ベテランの弁護士と事務員が債務者をサポートしてくれます。

相談は24時間全国に対応していて、借金問題の相談は何度でも無料。個人再生の費用は着手金30万円~、報酬金20万円~、+債権者数×5,000円と安く、支払いは分割払いにも対応しています。もちろんプライバシーの厳守も徹底!

ひばり法律事務所は、まずは相談だけしてみたい、できるだけ費用を安く抑えたい、家族や会社に知られたくない、という方にお勧めの弁護士事務所です。

コメント(確認後に反映/少々お時間をいただきます)