任意整理でもだめ、個人再生でもだめ……。しかし諦めてはいけない。債務整理には、最終手段である「自己破産」が残されている!

借金によって生活苦に陥ってしまい、首が回らなくなってしまった人に対してのみ認められた法的な救済措置、「債務整理」。

債務整理には3つの種類があり、これまで利息を全てカットできる「任意整理」、借金自体を大幅に減額できる「個人再生」を見てきましたが、場合によっては利息をカットできても、借金自体が減ったとしても、完済の目処が立たないということもあると思います。

しかし、そのような絶望的な状況でも手は残されています。今回は人生の再出発を切るための最終手段であり、最も強力な効果を持つ3つ目の債務整理、「自己破産」についてわかりやすく解説します。

債務整理の詳細はこちら

ミナト

10代で行った初めてのパチンコで大勝し、パチンコ・スロット漬けの日々へ。借金を重ね、多くを失い、10数年もの間ギャンブルをやめられなくなる。しかし他者の力も借りて依存症を克服。その経験をもとに依存からの脱出方法を発信している。併設店・専門店での従業員経験もあり。>> プロフィール詳細はこちら

自己破産とは

債務整理というのは、借金問題で苦しむ方が生活を再建できるよう、国が法律で認めた借金問題を解決するための救済措置で、「任意整理 → 個人再生 → 自己破産」と進んでいく毎に効果は強力なものとなっていきます。

任意整理は高額な利息の全カット、個人再生は利息の全カットに加えて借金自体の大幅な減額(約5分の1)でしたが、それでも難しいという場合、これは「自己破産」を検討する必要が出てきます。

自己破産とは、裁判所に借金の返済が不可能であることを認めてもらい、借金を全て帳消し、つまりゼロにしてもらうことができる、毎年約7~8万人が利用している手続きです。

自己破産は強力すぎるメリットがあるので、当然ながら債務整理の中でもデメリットは最も多くなっているのですが、中にはほとんどデメリット受けないと言えるような状況も存在します。

それは一体どういうことなのか。今回は自己破産のメリット・デメリット、手続きの方法や費用などについて詳しく見ていきます。

自己破産のメリット

自己破産のメリットは借金が帳消しになるところに全てが凝縮されていると言っても過言ではないのですが、その他にも色々あるので、まずは自己破産のメリットから見ていきます。

1. 借金がゼロになる

これはもう読んで字の如くですが、自己破産の最大のメリットがこれ。手続きを利用することで借金がゼロになります。

裁判所に認められて免責(債務の追及を免れること)の許可を受けることができれば、消費者金融のキャッシングや、クレジットカードのショッピング・リボ払い、銀行や住宅などのローン、さらには奨学金に至るまで、基本的に全ての借金がなくなります。

これにより、破産者(※)はそれまで抱えてきた借金から解放され、新しいスタートを切ることができます。

※破産者とは、破産手続き上、裁判所による破産を開始する手続きを受けた債務者のことをいいます

2. 利用のハードルは低い

自己破産を利用するにあたっては収入条件は必要とならないため、専業主婦の方や、無職、無収入、生活保護の受給者の方でも自己破産を利用することができます。

自己破産の場合は借金の返済義務が基本的にゼロになるため、任意整理や個人再生とは違い、毎月の返済や何年間で完済といった、返済能力や収入条件が必要ではなくなるからです。

したがって、パートやアルバイトの方でも自己破産を利用することができます。

3. 全ての財産が没収されるわけではない

自己破産は全ての借金を帳消しにする代わりに、破産者の持っている財産を処分して金銭に交換し、債権者に公平に弁済するという決まりがあります。

なので、基本的には住宅などの高額な価値がある財産は手元に残すことはできないのですが、その一方で、一定の財産については手元に残すことも認められていて、これらの財産のことを「自由財産」といいます。

自由財産は以下の5つの条件によって分けられています。

| 新得財産 | 破産手続き開始後に新たに取得した財産 |

| 差押禁止財産 | 生活必需品などの法律上差し押さえが禁止されている財産 |

| 99万円以下の現金 | 銀行の預金や貯金ではなく「現金」 |

| 自由財産の拡張がなされた財産 | 本来自由財産ではないものの、自己破産をした破産者が最低限度の生活を維持できないと見なされ、裁判所の決定により自由財産として扱うことが認められた財産 |

| 破産財団から放棄された財産 | 破産財団(処分して現金化するべきものの総体)から換価処分(財産を処分して現金化)できなかった財産 |

このように、破産手続き開始後に取得したもの、生活に必要な最低限のもの(例えば衣服、寝具、エアコンや電子レンジ、携帯電話、パソコンなど)、生活していく上で必要なある程度の「現金」、破産者の生活状況を見て裁判所に所有が認められたもの、現金化できなかった財産、などは没収されることはないので、自己破産をしたからといって無一文の状態になってしまうということはありません。

ただし、これには例外もあるので、メリットの最後に補足します。

4. 債権者が反対しても利用ができる

任意整理では話し合いに応じない貸金業者が存在したり、個人再生では貸金業者の同意が必要になる場合があるなど、債務整理は債権者の賛成・反対が手続きに影響を与える場合もあるのですが、自己破産の場合は債権者の同意は必要ありません。

極端な話ですが、裁判所が免責を認めてくれれば、お金を借りている全ての貸金業者が反対していても自己破産を利用することができるということです。

実際に、自己破産の手続きが開始された後で、裁判所からの通知を見た債権者が反対意見を裁判所に提出してくることはあるといいます。例えば、大きな借り入れの時期と自己破産の手続きを始めていた時期が異常に近く、債権者から「これは悪質で詐欺的な借り入れなのでは?」と疑われた場合などです。

しかし、借金の免責が認められるかどうかは、そういった反対意見の有り無しも含め、裁判所が総合的に検討した上で判断することなので、債権者からの反対があったからといって自己破産ができなくなるということはありません。

債権者の同意は、あくまでも裁判所の判断材料の一つでしかないということです。

その他のメリット

自己破産のその他のメリットとしては、以下のようなものがあります。

- 借金額に限度がない

- 貸金業者からの支払い催促が止まる

- 給料の差し押さえ(強制執行)を止めることができる

- 過払い金の請求もできる

その他の債務整理、つまり任意整理と個人再生、その全てのメリットが自己破産にはあると言うことができるかもしれません。

差押禁止財産の例外と自由財産の拡張

メリット③(全ての財産が没収されるわけではない)では、法律上差し押さえが禁止されている財産などは没収されないことがわかりましたが、これには一部例外があります。

例えば、ローンを組んで購入した家具にローンが残っている場合、その家具の所有者はローン会社となっている場合があるのですが、この場合は支払いが終わるまでは家具はローン会社の物となるので、そういった物については引き上げられる可能性があります(差押禁止財産の例外)。

また、それと似たような話で、自動車を所有している場合もローンが残っていれば引き上げられますが、反対にローンの支払いが終わっていれば自動車は購入した本人の物となるため、この場合は車の市場価値が「20万円以下」であれば車の所有を維持することができます。

自己破産では20万円以上の価値がある財産は処分しなければならないという決まりがあります。反対に言えば20万円以下の財産であれば(総額99万円までは)基本的に維持することができます

ただし、この場合も例外があり、例えば家族の送り迎えや介護などの理由によって、「生活をする上で自動車が必要不可欠」と裁判所が判断した場合は、自動車に20万円以上の価値があったとしても、所有し続けることが認められています(自由財産の拡張と認められた)。

自己破産のデメリット

債務整理の中でも最も強力な効果を持った自己破産ですが、当然それなりのデメリットもあるので、次は自己破産のデメリットについて見ていきます。

1. 基本的に財産がなくなる

先ほども見てきたように、自己破産をすると「自由財産」という手元に残すことが認められている財産や、個別で20万円以下の財産(総額で99万円が上限)以外は基本的に全て失うことになるのですが、その財産は「破産管財人」という職務にあたる人によって処分されます。

破産管財人とは、破産者の所有している財産を調査したり、破産者の財産を現金に換価して債権者に平等に分配したりする人のことで、基本的に裁判所が選出した弁護士がこの職務にあたります

ここで押さえておきたいのが、そもそも借金の返済がどうにもならなくなって自己破産を利用するのに、破産管財人が仕事をすることで高額な費用(最低20万円~)が発生するということです。

しかし、自己破産全てのケースで破産管財人が選任されるわけではなく、これには条件があります(後述します)。

2. 借金の原因が問題となる場合がある

自己破産の最大の目的は裁判所によって免責を許可してもらうことで、免責とは借金の支払い義務を免除してもらうことをいいます。つまり、借金をゼロの状態にしてもらうことを裁判所によって法的に認めてもらうことこそが、自己破産の最大の目的であり、最大のメリットとなります。

ただし、自己破産の手続きをすれば必ず免責が許可されるのかというとそういう訳ではなく、破産者が借金を返せなくなってしまった理由に一定の事情がある場合、免責が不許可となってしまう場合があるのです。

この一定の事情のことを「免責不許可事由」といい、免責不許可事由はいくつかの項目に分けられているのですが、これも後ほど詳しく見ていきます。

3. 全ての支払い義務がなくなるわけではない

自己破産の手続きで免責が許可されれば、基本的には全ての債務の支払いは免除され、借金はゼロになります。

しかし一部の債権(給付を請求する権利)については例外的に免責の効力は及ばないとされていて、この免責の効力が及ばない債権のことを「非免責債権」といいます。

非免責債権とは、破産法によって定められた免責が許可されても支払い義務が免除されない債権のこと。つまり、免責が許可されて借金がなくなった後も支払わなければならないもののことをいいます

非免責債権にあたる債権は6つの項目に分けられていて、これは噛み砕いて見ていくと、以下の通りとなっています。

| 1. 租税等の請求権 | 住民税などの税金や、健康保険、国民年金などの社会保険料 |

| 2. 不法行為に基づく損害賠償請求権 | 詐欺、横領、着服など悪意を持ってお金を騙し取った、故意に他人に暴力を加え怪我を負わせた、重大な過失により人身事故を起こした、などの法律に違反する行為に対する損害賠償請求 |

| 3. 親族法上の義務に係る請求権 | 夫婦間での生活費、婚姻費用、離婚した子供の養育費、親族の生活費など |

| 4. 雇用関係に基づいた請求権 | 個人事業を営んでいる場合などの、従業員への未払い賃金や積立金などの預かり金 |

| 5. 債権者名簿に記載しなかった請求権 | 破産者が借金があることを「知っていながら」債権者名簿(債権者の一覧表)にお金を借りている特定の債権者を記載しなかった場合、その債権者から借りている借金 |

| 6. 罰金等の請求権 | 罰金・科料(刑事罰によるもの)、過料(行政罰によるもの)、追徴金など |

以上のようなものは非免責債権となり、免責が許可されて借金がゼロになった後でも、支払い義務は免除されないと定められています。

4. 職業や資格の制限を受ける

自己破産の手続きを開始すると、免責許可の決定が確定するなどして手続きが終了するまでの間、一定の職業に就けなくなってしまったり、一定の資格を失ってしまうという制限を受けます。この制限のことを「資格制限」と言います。

資格制限とは、破産手続きを開始することで受ける一定の職業や資格制限のことで、基本的には制限を受けるのは破産手続き開始から終了までの間なので、自己破産を利用したからといって一生該当する職業に就けなくなったり、資格を失うといった制限を受け続けるわけではありません

資格制限を受ける主な職種には士業、一定の公務員、団体、役員などがありますが、これについても後ほど詳しく見ていきます。

5. 引っ越し、海外旅行に制限がかかる

自己破産の手続きが、破産管財人(財産を処分する人)が選任されるケースとなった場合、引っ越しや海外旅行といった移動に制限がかかり、それらの移動は裁判所の許可を得なければできなくなってしまいます。

ただし、この制限は破産手続き期間中のみの話であって、破産手続きが終われば引っ越しや海外旅行は自由に行うことができるようになるので、何も自己破産をすると一生旅行に行けなくなるということはありません。

その他のデメリット

主な自己破産のデメリットは以上となりますが、その他にもいくつかあるので、細かいデメリットについても見ていきます。

ブラックリストに載る

これは任意整理、個人再生も一緒ですが、最低5年間はキャッシングやローンなどの新規借り入れ、クレジットカードの利用、発行ができなくなります。

『官報』に載る

これは裁判所を通す手続きである個人再生と一緒で、国が発行している新聞のようなものに住所と氏名が載ります。

保証人への影響が大きい

これも個人再生と一緒で、保証人がついている借金があった場合、その借金の請求は保証人に行くことになります。保証人も返済が困難な場合は、保証人も債務整理を行うことでこのデメリットを回避することはできます。

手続きが複雑で時間や費用がかかる

手続きに違いはあれど、必要書類集めや手続きの複雑さに手間と時間がかかってしまうこと、弁護士費用や裁判所の費用がかかってしまう点は個人再生と一緒です。

このように、自己破産は借金を帳消しにするという非常に強力なメリットを持っている代わりに、デメリットも債務整理の中で一番多くなっています。

しかし、処分するような目立った財産がない、職業の資格制限に該当しないなど、自己破産特有のデメリットに引っかからなければ、デメリットは個人再生とさほど変わらず、状況によってはデメリットはほぼないとも言える場合もあります。

自己破産の利用者が個人再生よりも7~8倍ほど多い理由には、そういった点も関係しているものと思われます。

それでは、ここからはデメリットで詳しく見ることができなかった部分について、いくつか補足していきます。

同時廃止と管財事件

デメリット①(基本的に財産がなくなる)では、自己破産を利用すると「破産管財人」という財産の調査や処分を行う人が選任されることがわかりましたが、自己破産は大きく分けると「同時廃止・管財事件」という2つの手続きがあり、2つ目の管財事件という手続きになった場合にのみ、破産管財人が選任されることになっています。

これらの手続きの特徴についても併せて確認しておきます。

同時廃止

同時廃止とは、破産者が破産手続き(破産管財人によって財産を処分して現金に換価し、それを債権者に分配する手続き)の費用さえも払えない場合や、20万円以上の価値がある財産を持っていない場合などに、裁判所の判断で「破産手続きを開始決定と同時に終了させる」手続きのことで、比較的簡単で早く終わる手続きです。

そもそも債権者に分配する財産がなければ、破産管財人が仕事をする必要もないので、同時廃止では破産管財人が選任されることはないのです。よって、破産管財人が選任されることで発生する費用(予納金)もかかりません。

ただし、破産者が破産せざるを得なくなった理由を管財人によって調査する必要があると裁判所が判断した場合は(例えばギャンブルや浪費、投資などが原因の場合)、20万円以上の財産を所有していない場合でも、その調査のために「管財事件」となることがあります。

管財事件

管財事件とは、破産者が20万円以上の価値がある財産を持っている場合に、破産管財人がその財産を処分して現金に換価し、債権者に平等に分配する手続きのことで、同時廃止よりも複雑で期間が長くなる手続きです。

最低でも50万円~と高額な費用がかかるため、現在は、特に個人の場合は、「少額管財」という比較的安い費用で利用できるものが一般的に利用されています。

少額管財

少額管財はその名の通り、管財事件よりも少額で利用ができる手続きのことで、個人で管財事件となった場合は規模の大きい個人事業主のような場合を除き、ほぼ全てがこの少額管財になります。

費用は管財事件の半額以下の20万円が一般的となっていて、管財事件よりも簡易的な手続きです。

また、少額管財と同時廃止の境界線は紙一重となることも多いといわれ、少額管財の利用必須条件でもある弁護士による前処理などの事前対策次第では、同時廃止として処理される可能性を高めることもできます。

このように、自己破産にも細かく分けると3つの手続きがあり、それぞれ必要となる費用が変わってくるのですが、最小限の費用負担で自己破産の手続きを進めていくためにも、同時廃止となるか管財事件となるかは重要なポイントとなってきます。

免責不許可事由と裁量免責

デメリット②(借金の原因が問題となる場合がある)では、破産者が借金を作った理由に一定の事情がある場合、自己破産の免責が認められなくなってしまうケースがあり、これを「免責不許可事由」と呼ぶことがわかりました。

特に原因がギャンブルの場合は重要な部分となってくるので、これも詳しく見ていきます。

免責不許可事由

免責不許可事由とは、先ほど見てきた通り、裁判所が免責を許可することができない事由として定められた、破産者の一定の事情のことをいいます。

破産者の免責は、破産者を経済的に立ち直らせるため、債権者が代償を支払うことによって成り立つものです。破産者の免責を行うことによって債権者は債権を失うことになるので、いかなる場合であれ、無条件に免責を認めてしまうというのは公平ではありません。そのため、このような一定の決まりが設けられているのです。

そこで、どのような事情が免責不許可事由となるかについては、「破産法」という法律によって11の項目に分けて定められています。

これも内容を噛み砕いて、1つ1つわかりやすく見ていきます。

| 1. 不当な破産財団価値減少行為 | 債権者への配当に回されるはずの財産(破産財団)を、不当に隠す、壊す、売却する、ただであげる、価値を減少させる行為をした |

| 2. 不当な債務負担行為 | 高利息なヤミ金などで著しく不利益な条件で借金をしたり、クレジットカードで何らかの商品を購入後、どこかに安く売って現金を手に入れるなどの「換金行為」をした |

| 3. 不当な偏頗(へんぱ)行為 | 他の債権者には支払いをしていないのに家族や友人、勤務先などにだけ支払いをするといった、一部の債権者だけ有利に扱うような偏頗(へんぱ:かたよっていて不公平な)行為をした |

| 4. 浪費または賭博その他の射幸行為 | 生活水準から見て身の丈に合っていない高級品やブランド物を買うなどの浪費のために借金をしたり、パチンコ、パチスロ、競馬などのギャンブル、株取引やFX取引などの射幸(偶然に得られる成功や利益を当てにする)行為のために借金をした |

| 5. 詐術による信用取引 | 破産手続きを申し立てた日から1年以内に、借入の総額や、給料、ボーナス、年収などの金額について嘘をつき、融資を受けたりローンを組んだりした |

| 6. 帳簿隠滅等の行為 | 業務上の取引や財産状況を記録する帳簿や書類を隠したり、嘘を書くなどの偽造行為をした |

| 7. 虚偽の債権者名簿提出行為 | 裁判所に提出する債権者全員の名称を記載した「債権者名簿」に架空の債権者を載せたり、ある債権者だけを名簿に載せなかったりと(例えば親族だけには裁判所に内緒で返済していこうと考え、親族だけ名簿に載せなかったなど)嘘の名簿を提出する行為をした |

| 8. 裁判所への虚偽説明など | 裁判所が調査を行うため何かの説明を求めた時に、説明を拒否したり、嘘の説明をしたりして、裁判所の調査に協力しない行為をした |

| 9. 管財業務妨害行為 | 破産管財人が何らかの職務を行おうとした時に、その職務を妨害するような行為をした |

| 10. 7年以内の免責取得など | 過去7年以内に免責許可の決定が確定している |

| 11. 破産法上の義務違反行為 | 破産に関して事情を説明する義務、重要な財産を明らかにする義務、免責不許可事由の判断に必要となる事情を説明する義務、などに違反する行為(破産手続きに協力しない行為)をした |

以上のような行為が免責不許可事由にあたります。

そこで皆さんはこう思われるかもしれません。事由の④番目に「浪費、賭博、射幸行為」と明示されているのであれば、借金の原因がギャンブルの場合は自己破産は不可能なのではないか?と。

しかし、借金を作ってしまった原因に免責不許可事由があれば、免責は許可してもらえなくなるのかというと、必ずしもそういうわけではありません。

ここからが非常に重要なポイントになるのですが、破産法という法律によって免責不許可事由がある場合であっても、破産者の事情を考慮して裁判所が免責を認めてもいいと判断した場合は、裁判所の裁量で(裁判所の考えで判断し、処理することで)免責を許可することができると定められているのです。

そしてこのことを「裁量免責」と言います。

裁量免責

裁量免責とは、破産者が借金を作ってしまった理由や、破産手続きをするに至った経緯、現在の生活や収入など、様々な事情を総合的に考慮した上で、免責不許可事由があっても破産者の立ち直りのために、裁判所の裁量(判断)によって免責を許可することをいいます。

免責不許可事由にも、場合によってはほんの少しだけ抵触したようなものから、重大なものまでがあるはずですが、それら全てを「一律に免責不許可!」としてしまえば、破産者が経済的に立ち直る機会を完全に奪ってしまうことにもなり兼ねません。なので、そうなってしまうことを防ぐためにも裁量免責が認められているのです。

そこで気になるのが、裁量免責が認められていることで、自己破産の免責が許可される割合(成功する確率)はどれくらいになるのか?ということです。

これはもう先に言ってしまうと、自己破産は全体の約97~98%が免責を許可されています。

そして、免責不許可事由などによって免責が不許可となる割合は全体の0.2%前後と実は極めて少なく、中には裁判所からの取り下げ指示が出る場合もあるのですが、それを含めても免責が不許可となる割合(確率)は約2~3%と見られています(平成28~30年度司法統計値)。

つまり、これはどういうことなのかというと、よっぽどのことがない限り、免責不許可事由があったとしても、免責を許可してもらうことができるということです。

ギャンブルなどが借金の原因だったとしても、借金を作ってしまったことを反省し、立ち直りたいという強い意志が裁判官に伝われば、免責が許可される可能性は十分にあるのです。

資格制限と復権(制限の解除)

デメリット④(職業や資格の制限を受ける)では、資格制限によって一定の職種に就くことができなくなることがわかりましたが、これも詳しく見ていきます。

資格制限を受ける職種は以下のようになっています。

| 士業 | 行政書士、公認会計士、司法書士、税理士、土地家屋調査士、不動産鑑定士、弁護士、弁理士 |

| 一定の公務員 | 公証人、人事院の人事官、都道府県公安委員会、公正取引委員会、教育委員会の委員 |

| 一定の団体、企業の役員 | 商工会、証券会社、金融商品取引業、信用金庫、日本銀行、労働者派遣業 |

| 一定の業種、職種 | 卸売業者、貸金業者、警備員、質屋、宅地建物取扱業、通関業、鉄道事業、一般廃棄物処理業者、産業廃棄物処理業者、風俗営業管理者、不動産鑑定士、生命保険募集人、旅行業務取扱管理者、調教師、騎手 |

これらは制限を受ける職業・資格の全てではなく代表的なものの一例ですが、基本的に人の信用に関わるものであったり、お金や資産を扱うような職種が該当していることがわかります。

これは、もしも魔が差してしまった際に職権を濫用してしまい、さらに信用を失い兼ねない、被害が拡大し兼ねない職種とも考えることができます。恐らく借金などで追い詰められた破産者が悪事を働いてしまわないようにという理由からも、一定の基準によってこのような制限がかけられることになっているのです。

しかし先ほども見てきたように、この制限は基本的には破産手続き中のみの制限となるため、免責が許可されるなどして破産手続きが終われば制限は解除されます。

そして、この制限解除のことを「復権」と言います。

復権

復権とは、破産者に課せられた権利の制限を消滅させ、破産者の本来の法的地位を回復させること、つまり、資格制限の解除のことをいいます。

自己破産の手続きが始まると債務者は法律上「破産者」という扱いになり、一定の職業に就けなくなるなどの資格制限を受けることになりますが、復権することで破産者という扱いは解除され、制限されていた仕事に元通り就くことができるようになるのです。

復権は状況によって、「当然復権・裁判による復権」という2つに分けられます。

当然復権

当然復権とは、破産法によって定められた事由が発生することによって、当然に復権が認められること、つまり、「これをすれば破産者ではなくなりますよ」と決められた条件をクリアすれば、破産者ではなくなることをいいます。

当然復権は以下の4つの事由の、いずれかが発生することで認められます。

- 免責許可の決定が確定した

- 破産手続同意廃止の決定が確定した

- 再生計画認可の決定が確定した

- 破産手続開始決定後に、詐欺破産罪の有罪確定判決を受けることなく10年を経過した

これも1つずつ見ていきます。

1つ目の条件

1つ目の「免責許可の決定が確定した」という条件ですが、これが最も基本となるパターンで、裁判所に免責を許可してもらうことができれば、それと同時に復権が認められます。

前述の通り、実際に免責が許可される確率は約97~98%と、よほどのことがない限り免責は許可されています。それは言い換えれば、復権も約97~98%の確率で認められるということにもなるので、大半がこの条件で復権を認められ、資格制限が解除されています。

2つ目の条件

2つ目の「破産手続同意廃止の決定が確定した」という条件は少々イレギュラーとなっています。

破産手続きが廃止(終了)となる条件は、通常破産者にめぼしい財産がない場合の同時廃止か、債権者に分配する財産があると見られて管財事件となったものの、破産管財人が調査した結果、債権者に分配するどころか破産手続きの費用を払うのにも不足していると判明し、破産手続きが廃止となる「異時廃止」によって終了となります。

ところが、破産手続きが廃止となる珍しいケースに、この2つめの条件である「同意廃止」というものがあるのです。

同意廃止とは、配当を受けることができる債権者全員が、破産手続きを廃止することに同意している場合などに、破産者の申し立てによって破産手続きが廃止(終了)となることをいいます。

要するに、債権者が回収できる債権をいらないと言っているので、財産を分配せずに破産手続きを終わらせるということです。債権者がいらないと言っているのであれば、返すものを返さなくても債権者の利益を害することにはならないからです。

また、債権者が破産手続きの廃止に反対していても、担保を持っている場合は別で、担保で債権を回収すればいいので、この場合は反対されても手続きには問題ありません。

したがって、債権者全員が同意している場合か、反対者がいても裁判所が相当と認める担保を反対者が持っていれば、「同意廃止」ということで、財産を債権者に分配せずに破産手続きを廃止(終了)させることができるのです。

ただ、普通に考えてもそうですが、債権者が配当されないことに同意するということは非常に稀なことなので、同意廃止で破産手続きが終了することはまずないと考えていいと思います。なので、この2つ目の条件は特に気にする必要はありません。

3つ目の条件

3つ目の「再生計画認可の決定が確定した」という条件ですが、ここからは少し問題となってきます。

まず、再生計画認可の決定というのは、個人再生の手続きに必要となる返済計画(再生計画)が裁判所に認められることで決定することをいい、これは要するに、裁判所に個人再生が認められたということを意味しています。その後、約1か月が経過することで手続きは「確定」となり、債権者への返済が始まっていきます。

そこで、なぜ個人再生の話に突然なっているのかという話なのですが、それはよっぽどのことがなければなることはない、自己破産が免責不許可となってしまった場合に、個人再生への移行を検討する必要が出てくるためです。

自己破産で万が一免責が不許可となってしまうと、法律上は「破産者」という扱いのままとなってしまい、免責不許可となったからといって「破産者」という立場が自動的に解除されるわけではありません。よって、その状態のままでは資格制限も続いてしまうため、該当する職種の方は他の方法で制限を解除する必要があるのです。

そして、その方法というのがこの3つ目の個人再生ということになるわけです。万が一免責が許可されなかったとしても、個人再生に切り替えて手続きを進めていけば、復権が認められ、資格制限を解除することができます。

4つ目の条件

4つ目の「破産手続廃止決定後に、詐欺破産罪の有罪確定判決を受けることなく10年を経過した」という条件はズバリ、諦めて時が経つのを待つという方法です。

自己破産が免責不許可となり、個人再生も利用できなかった場合、詐欺破産罪(債権者を害する目的で財産を隠したり、壊したり、処分したりといった債権者に不利益となる行為をした場合の処罰)に問われることなく10年が経過すれば、復権を得ることができます。

ただし、この4つ目の条件にまでくるということはまずあり得ません。というのも、自己破産が免責不許可となる割合は裁判所からの取り下げを含めても約2~3%とかなり低いことに加え、個人再生も不認可となるケースは実は少ないのです。

それでは、個人再生が不認可となるのはどれくらいの割合(確率)なのか、個人再生が認可される確率(成功率)から見てみます。

| 総数 | 再生手続廃止 | 再生計画不認可 | 棄却又は却下 | 取り下げ | その他 | 認可率 | |

| 小規模個人再生 | 9543 | 290 | 25 | 13 | 300 | 36 | 93.1% |

| 給与所得者等再生 | 796 | 21 | 4 | 1 | 54 | 1 | 89.9% |

| 合計 | 10,339 | 311 | 29 | 14 | 354 | 37 | 92.8% |

これは平成29年度の個人再生に関わる司法統計ですが、この通り、全体で見ると個人再生は約93%の確率で認可されています。

反対に、裁判所による判断で手続きが廃止となったり、取り下げとなったりする場合も含めた不認可の割合は、小規模個人再生で6.9%、給与所得者等再生で10.1%、全体で見ると7.2%となっています(再生計画の不認可のみで言えば0.28%)。

さらに、正確な数字は把握できませんが、小規模個人再生(比較的楽な手続き)を債権者からの反対などによって取り下げた方が、給与所得者等再生(少し条件が難しくなる手続き)に一定数は流れているはずなので、実際には不認可となる確率はさらに下がるものと考えられます。

したがって、復権が4つ目の最後の条件にまで辿り着くということは、自己破産が利用できず(3%とします)個人再生も利用できない(7%とします)ということなので、その確率はなんと0.21%となります。

これは逆に言えば、自己破産か個人再生のどちらかが利用できる確率は99.79%にまでなるということです。

しかし、世の中は何が起こるかわかりません。この非常に薄い確率の状況に陥ってしまうことも少なからず可能性はあるので、万が一そのような事態となってしまった場合の解決法として、「裁判による復権」という制度が資格制限を解除する方法として残されています。

裁判による復権

裁判による復権とは、当然復権が認められない場合でも、破産者が弁済するなどして債権者に対する債務の全部について責任を免れる、つまり何とかして借金を全て返済することができれば、裁判所への申し立てにより復権が認められるというものです。

条件はかなり厳しいですが、実際にこの状況にまでなるということは非常に薄い確率でしか起こり得ないことなので、そこまで心配する必要はないと考えられます。

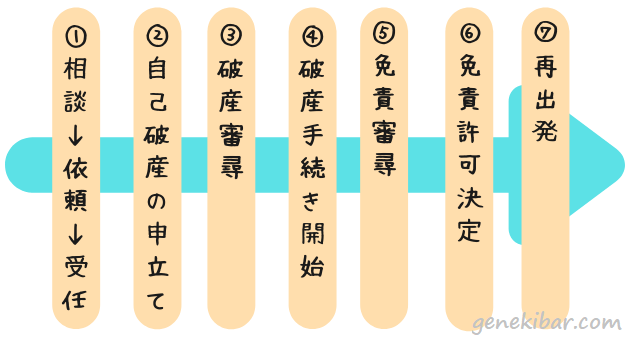

自己破産の流れと所要期間

自己破産は債務整理の中でもデメリットが最も多いので、それだけ特殊な条件も増えるのですが、それらも大方は見終わったので、次に自己破産を利用する際の手続きの流れと、どれくらいの時間がかかるのかを見ていきます。

自己破産の一連の流れは以下のようになっています。

自己破産の手続きは大きく分けるとこの8段階。それぞれ詳しく見ていきます。

相談、依頼、受任

まずは専門家に債務状況などから自己破産が利用できるかどうかを相談し、利用できると思われる場合は専門家に依頼します。

手続きが受任されると任意整理、個人再生と同じように債権者に受任通知が送られ、支払い催促などの取り立てが止みます。過払い金の調査なども同時に行われます。

自己破産の申立て

債務状況、資産状況、免責などの調査が終了し、そのまま手続きを続けることを決めた場合は、必要書類を準備して裁判所に提出。自己破産の申し立てを行います。

破産審尋

破産審尋(しんじん)とは、借金を返せなくなってしまった理由や、債務の総額などの債務状況を質問される、裁判官との面接のことをいいます。所要時間は10~15分程度と短いですが、裁判所に出頭する必要があります。

裁判所に行くなんてことは普段はないと思いますし、借金のことを問い詰められるのではないかと不安を感じるとは思うのですが、心強い専門家が一緒に来てくれるので安心です。

ただし、裁判所によっては破産審尋が省略されたり、多くの裁判所では弁護士だけの出頭で済むということになっているので、弁護士が代理人となっている場合は、基本的に債務者本人は出頭しないで済みます。

破産手続き開始

裁判所から破産手続き開始決定の書類が届くと、この時点で債務者は法律上「破産者」となります。

そして手続きが同時廃止となった場合、破産手続きはそのまま終了しますが、管財事件となった場合は破産管財人が選任され、財産の処分や債権者への配当が行われた後に破産手続きは終了となります。

また、管財事件となった場合は破産管財人との面談や、「債権者集会」という面談が行われます。

債権者集会とは、破産者の財産状況を明らかにしたり、財産を債権者へ配当するために行った調査結果などを報告する集会のことで、裁判官、破産管財人、破産者、代理人(弁護士)、債権者(ほとんどの場合債権者は出席しない)が出席します。

破産管財人との面談は、基本的に破産管財人の職務にあたることになった弁護士の事務所で、破産者本人、代理人弁護士、破産管財人の3者で行われ、債権者集会は裁判所内などで行われます。

この時も心強い専門家が一緒にきてくれるので安心です。

免責審尋

免責審尋(しんじん)とは、免責許可の決定を出す前の最終的な確認のようなもので、破産審尋とは違い、本人が裁判所に出頭する必要があります。

免責審尋は他の破産者の方と集団で行う形式や、1人ずつ個別に行う形式など、裁判所によっても異なりますが、基本的には免責についての説明、免責が許可された後の注意事項などが告げられた後、1人1人に簡単な質問や確認(住所や氏名に違いはないかなど)が行われます。しかし、この時も心強い専門家が一緒に来てくれるので安心して下さい。

また、裁判所によっては免責審尋を行わないこともあるのですが、免責が許可される確率でも見てきたように、免責が不許可となる確率は全体で見ても0.2%前後とまずありません。ここまでくれば手続き終了は目前だ!

免責許可決定

無事に免責審尋を終え、裁判所によって見事免責許可が決定(確定)となれば、借金の支払い義務は免除となります。

再出発

これまで苦しめられてきた借金から解放され、人生の再出発が始まります。

自己破産は、同時廃止となるか、管財事件となるかで手続きの期間が変わってきます。特に管財事件となった場合、所有している財産状況によっては処分して換価するのに時間がかかってしまい、免責までに1年もの時間がかかってしまうケースもあるといいます。

ただし、同時廃止となれば破産手続きはすぐに終わるので、それらを総合的に見ると自己破産の手続きにかかる期間は平均して6か月程度になると見られています。

自己破産の費用

そして自己破産の費用について。弁護士に依頼した場合、司法書士に依頼した場合を両方見ていきます。まずは弁護士に依頼した場合の相場からです。

弁護士費用の相場

| 同時廃止 | 少額管財 | 管財事件 | |

| 裁判所費用 | 2~3万円 | 20万円~ | 50万円~ |

| 着手金 | 20~30万円 | 25~35万円 | |

| 報酬金 | 20~30万円 | ||

裁判所に支払う費用(予納金)には収入印紙や切手代、官報掲載費などが含まれていて、同時廃止となった場合はそこまで大きな費用がかかることはありません。しかし、管財事件となった場合は破産管財人への報酬を支払わなければならないため、裁判所の手続きにかかる費用は高くなってしまいます。

また、管財事件となった場合は着手金が5~10万円ほど高くなることも多いため、弁護士に自己破産を依頼することでかかる費用は、同時廃止の場合は40~50万円、管財事件(個人の場合はほぼ少額管財)の場合は60~70万円ほどかかるということになります。

司法書士費用の相場

| 同時廃止 | 管財事件 | |

| 裁判所費用 | 2~3万円 | 50万円~ |

| 着手金・報酬金合計 | 25~30万円 | 35~45万円 |

司法書士は業務に制限があり、自己破産を依頼すると書類作成代理のような業務となってしまいます。

特に、裁判所や裁判官とのやり取りが多い自己破産の場合、債務者本人が裁判所での手続きや裁判官との面談を一人で行わなければならなくなってしまったり、管財事件となった場合は代理人が弁護士でなければ少額管財は利用できないため、裁判所費用が高額になってしまったりと、債務者への負担が大きくなってしまいます。

そのため、費用も弁護士に依頼するよりも安く設定されているのですが、管財事件になった場合は弁護士に依頼するよりも高くなってしまうこともあります。

自己破産の特徴まとめ

ここまで自己破産のメリット・デメリット、手続きの流れ、所要時間、費用などを見てきましたが、それらを一度まとめて振り返ってみます。

| 個人再生 | |

| 借金の減額率 | ゼロになる(一部例外有り) |

| 手続きにかかる費用 | 40~70万円(同時廃止、管財事件にもよる) |

| 手続きにかかる時間 | 平均6か月 |

| 成功率 | 約97~98%(平成28~30年度統計値) |

| 手続きにかかる手間 | 書類集めに手間がかかる |

| 裁判所への出頭 | 弁護士に依頼しても最低1回は必要 |

| 利用条件 | 収入条件はないためパート・アルバイトでも利用可能 |

| 借金を作った原因 | ギャンブルが原因でも利用できる可能性は高い |

| 職業制限 | 一部の職種は資格制限を受ける |

| バレる可能性 | 家族や会社などにバレる可能性は低くはない |

自己破産は一部(非免責債権)を除く全ての借金が帳消しとなるため、裁判所に出頭する必要や、一部の職種では資格制限を受けるなど、債務整理の中でもデメリットは最も多くなっています。

しかし、残したい財産がない場合や、資格制限を受ける職業に該当しない場合などは、そこまでのデメリットを受けることなく、借金をゼロにすることも可能な手続きだと言うこともできます。

また、ギャンブルが原因による借金でも裁量免責によって非常に高い確率で免責が認められ、利用するにあたっては収入状況や返済能力も必要とならないため、任意整理による利息カット、個人再生による減額でも問題を解決できそうにない場合は、借金問題を解決する「最後の手段」となり得る選択肢だと言えると思います。

そして最後に、成功率は高いとはいえ、自己破産を利用するのであれば確実に成功させておきたいところなので、自己破産を利用する場合はどの専門家に頼めばいいのかを見ていきます。

自己破産は弁護士か司法書士どっちがいいのか

自己破産を司法書士に依頼する場合、初期費用が安くなるとはいえ、裁判所での手続きや、裁判官との面談(審尋)を一人で行わなければならなくなってしまい、手続きが管財事件となった場合は少額管財が利用できないため、結果的に費用が高くなってしまうことがあります。

一方で自己破産を弁護士に依頼する場合は、裁判所での手続きや、破産審尋(申立て後の裁判官との面談)に代理人として行ってくれたり、破産管財人との面談や、免責審尋(免責許可前の裁判官との面談)にも同席してくれます。

また、代理人に弁護士がつくことで少額管財の手続きが利用できたり、「即日面接制度」という手続きの短縮制度も利用することができます。

即日面接制度とは、東京地方裁判所で認められている制度のことで、自己破産申し立て後すぐに(長くても3日以内)弁護士と裁判官が面接することで、破産手続きが開始となる期間を通常2週間~1か月かかるところ、その日の内に終わらせてしまう手続き期間の短縮制度のこと

このように、自己破産の場合は代理人が弁護士でなければ利用できない制度があったり、破産手続きが管財事件となった場合は、司法書士に依頼するよりも安くなることがあります。

自己破産は債務整理の中でも、裁判所や裁判官とのやり取りが特に多くなる手続きです。これらのことからも、自己破産は弁護士に依頼した方がいいと言うことができるでしょう。

自己破産まとめ

利息を全てカットできる任意整理でも借金問題を解決できないと思われる場合は、より強力な効果を持った個人再生・自己破産を検討する必要が出てきますが、自己破産特有のデメリットに引っかからないという場合は、まずは自己破産を検討するというのも一つの手ではあると思います。

なぜなら、自己破産の方が利用条件が優しく、借金の減額率も高いからです。

デメリットは確かに多いですが、最低限必要な財産は自由財産によって残すことが認められていますし、職業制限に引っかかる場合も非常に高い確率で復権が認められ、また、ギャンブルが原因による借金でも裁量免責によって免責が認められる可能性は高くなっています。

借金は時として人を精神的に追い込み、危険なことを考えさせるものだと思います。しかし、国が、法律が、まだ私たちを助けてくれます。

全てを諦めてしまう前に、まずは専門家に相談してみて下さい。人生の再出発を切る手段は、まだ残されていると思いますよ。

お勧めの弁護士事務所・司法書士事務所

債務者の目線に立って親身に相談に乗ってくれるかどうか、債務整理にかかる費用、利用者の口コミや評判、事務所の経歴や信頼度を総合的に踏まえた上で、債務整理の手続きを助けてくれる事務所を最後にご紹介します。

東京ロータス法律事務所は東京上野に事務所を構える弁護士事務所で、設立当初から債務整理の依頼に力を入れてきた経緯があり、債務整理に関して豊富な経験と実績を持っています。

平日は仕事で忙しい方のため土日祝日も相談に対応。相談は全国対応で、納得するまで何度でものってくれます。また出張相談も行っているのですが、なんとこれも無料です。

親身になって相談にのってくれると評判の東京ロータス法律事務所ですが、自己破産は着手金・報酬金がそれぞれ22万円(税込)+諸費用(管財は別途必要)と、弁護士事務所の中では安い水準。家族に内緒で相談したい方のためにもメールフォームからの相談は匿名可能で、分割払いにも対応しています。

東京ロータス法律事務所は、債務整理に万全の体制で臨みたい、まずは相談だけしてみたい、家族には借金を知られたくない、という方にお勧めの弁護士事務所です。

ひばり法律事務所は東京錦糸町に事務所を構える弁護士事務所で、債務整理の中でも自己破産・個人再生を得意とする事務所でもあり、ベテランの弁護士と事務員が債務者をサポートしてくれます。

相談は24時間全国に対応していて、借金問題の相談は何度でも無料。自己破産の費用は着手金20万円~、報酬金20万円~、+債権者数×5,000円(管財は別途必要)と安く、支払いは分割払いにも対応しています。もちろんプライバシーの厳守も徹底!

ひばり法律事務所は、まずは相談だけしてみたい、費用を安く抑えたい、家族や会社に知られたくない、という方にお勧めの弁護士事務所です。

コメント(確認後に反映/少々お時間をいただきます)