貸金業者との取引は、ほんとうに上限金利内だったのか?(払いすぎていた分はなかったか)

ミナト

ミナトこれは、じつは以前から気になっていたことでした

もし払いすぎていた利息(過払い金)があれば、返還してもらうこともできるからです。

そこで、以前契約していた「プロミス」に、返済をふくめた全取引履歴を開示請求してみることにしました。

- プロミスに取引履歴を開示請求するやり方

- 請求すると送られてくる取引履歴の見方

- 過払い金の調査・計算を簡単&確実におこなう方法

契約中でも解約後でも、消費者金融にいえば、じつは履歴を書面で送ってもらうことができます。

この記事では、プロミスに取引履歴を請求したときの流れを、実物の画像つきでお話ししていきます。

はたして利息は法定の範囲内だったのか? そして過払い金は発生していたのか?

取引履歴の見方とあわせて、過払い金がなくても借金を減らせる方法も紹介するので、どうぞ参考にしてください!

ミナト

10代で行った初めてのパチンコで大勝し、パチンコ・スロット漬けの日々へ。借金を重ね、多くを失い、10数年もの間ギャンブルをやめられなくなる。しかし他者の力も借りて依存症を克服。その経験をもとに依存からの脱出方法を発信している。併設店・専門店での従業員経験もあり。>> プロフィール詳細はこちら

より確実に借金を減らしたいときは

- 借金の無料減額診断:過払い金のあるなし、利息カットができるか、借金自体をなくせるか、などを一発で教えてもらえます。利用は匿名OKで無料なので、こちらのほうがおすすめです。

プロミスに取引履歴を開示請求する方法

(※ここは請求しようと思ったきっかけ的な話なので、本題に進みたいときは「取引履歴の請求は~」までジャンプしてください)

ミナトさて、現在はすべて完済できたので、もう消費者金融からの借金はないのですが、

いちばん多いときで私には、3社から約120万円の借金があり、約10年にわたって利息を払いつづけてきました。

そこで気になったのが、50万円ほどを借り入れていた大手の「プロミス」。

何度か利息が1万円を超えていることがあったのです。

イブスター店長

イブスター店長……?

と、思われるかもしれませんが、プロミスの場合、利息の上限は17.8%。

よって、50万円の借金にたいする1か月(30日)の利息は、以下のようになります。

50万円×0.178(17.8%)÷365(日)×30(日)=7315円

ようするに、法律で定められた範囲内では、利息が1万円を超えることはないのです。

50万円の借入で1か月間では……!

さらに気になったのが、このことをプロミスに問い合わせたさいの、当時のオペレーターとのやりとりでした。

当時のやりとり

ミナト利息がどうも高いような気がするのですが、これはどうしてでしょうか?

プロミス

プロミスええと、追加で借り入れがあったようなので、そのためだと思われますね……

追加で借り入れをすれば元本も増えるわけですから、利息も当然高くなるのはわかります。

でも、50万円が限度額だったので、利息が1万円を超えるのは、(おそらく)おかしな話なわけです。

オペレーターの返答からも、相手もどうもよくわかっていないような印象を受けました。

それでそのときは、「まあいいか」と、うやむやで終わらせてしまったのですが……今回はそういうわけにはいきません。

いまこそ、「契約」の内容をはっきりさせる時はきたのです!

取引履歴の請求は電話でカンタン一発!

それでは、ここからが本題で、まずはプロミスから取引履歴を開示請求する方法です。

これはなんと、電話1本だけでおわります。

イブスター店長

イブスター店長くわしく見ていこう

取引履歴を請求するには、まずはプロミスコールに電話をかけ、オペレーターにつないでもらいます。

(電話番号)0120-24-0365

これはプロミスと契約中でも、すでに解約している場合もおなじです。

そしてオペレーターにつながったら、あとはこのようにいうだけです。

ミナト契約内容の確認がしたいので、すべての取引履歴を送っていただけないでしょうか?

以上です。とても簡単ですね!

ちなみに、取引履歴を開示請求するにあたっては、いちおう理由が聞かれます。

これは「契約内容の確認がしたい」でじゅうぶんなので、そのようにいっておきましょう。

- 過払い金の請求を考えている

とは、それがほんとうの理由だったとしても、あとあと不利になる可能性もあるので、いわないほうが無難ですよ。

不利になるというのは、過払い金があって請求したいとなったとき、「満額以下で手を打ってほしい」などの条件を提示される場合があるからです。

プロミス「契約内容の確認」ということで承りました。最大で2週間ほどかかるのでご了承ください

まさか、こんなにあっけなくおわるとは思ってもみませんでした。

オペレーターの方からは、「またか……」のような、ムッとした気配は伝わってきましたが……。

いっときの過熱した過払い金請求で「貸金業者も疲弊している」といった話は聞きます。もしかすると、過払い金関係は警戒されているのかもしれません。

それと、プロミスの場合、取引履歴の発行手数料や送料はいっさいかからないとのことでした。

この手数料は、解約後であってもプロミス側が負担してくれるようです。

取引履歴の到着に関しては、「最大で2週間かかる」とのことでしたが、私の場合は1週間ほどで届きましたよ。

プロミスの取引履歴の見方

プロミスに開示請求の電話をしてから約1週間後、例のブツが届きました。

イブスター店長

イブスター店長長年の疑問が、ついに解けるわけだな

これを見てしまえば、利息をいくら支払ってきたのか、正確な数字まで知ることになってしまいますが……まあ、それはいいでしょう。

出てきた全取引履歴がこちらです!

プロミスとの契約期間は、平成23年(2011年)~平成29年(2017年)までの約6年間。

取引履歴は合計で6枚となっていました。

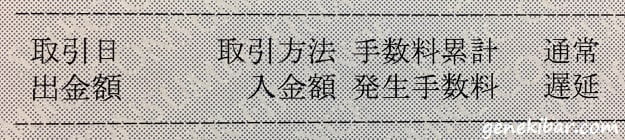

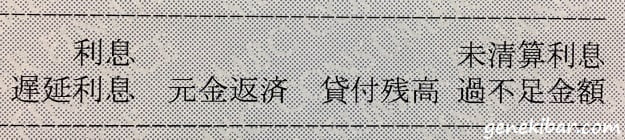

なお、取引履歴は、以下の8つの項目に分けて記載されています。

それぞれ簡単に補足しながら、取引履歴の見方も解説していきます。

ただ、これらは手もとに書類がないとわかりにくいと思うので、ザッと目を通す程度にごらんください。

取引日と出金額

「取引日・出金額」には、取引をした日付と、出金した(借り入れた)額が記載されています。

取引方法と入金額

「取引方法・入金額」は、取引をした方法と入金した(返済した)額です。

- 店舗に設置されたATMや、コンビニ・銀行などの提携ATM、銀行振込

といった方法(場所)と金額のことです。

手数料と累計発生手数料

「手数料・累計発生手数料」は、ATMなどを使用したさいに発生した手数料と、返済するまでに累計していった手数料です。

通常か遅延

「通常・遅延」は、毎月の返済から次の返済までの期間(たとえば30日後なら30日と記載)です。

返済が遅延している場合は、遅延日数が加算されます。

利息と遅延利息

「利息・遅延利息」はそのままで、返済するまでに発生した利息と遅延分の利息のことです。

返済が遅延している場合は、遅延分の利息がついた利息の合計額が記載されています。

元金返済額

「元金返済額」は、返済した金額から利息や手数料を引いた、元金(借金自体)にあてられる返済額です。

貸付残高

「貸付残高」は、借金自体の残高、つまり「残りいくらの借金がありますよ」という合計額のことですね。

未清算利息と過不足金額

「未清算利息・過不足金額」は、すこしややこしいですが、これも簡単です。

返済期日までに追加で借り入れをした場合、元金が増えますが、

ミナトとなると、増えた元金にたいしても追加で利息がつきますよね?

つぎの返済には通常分に加え、追加分の利息も払わなければなりません。それらを合計した金額が、この欄に記載されています。

取引履歴の見方

そして、これらの8つの項目が左から順にならんでいて、その下に、それぞれに対応した金額などが記載されています。

具体的には、以下のような感じです。

項目の下に取引の履歴がひたすらつづくようにして記載されています。

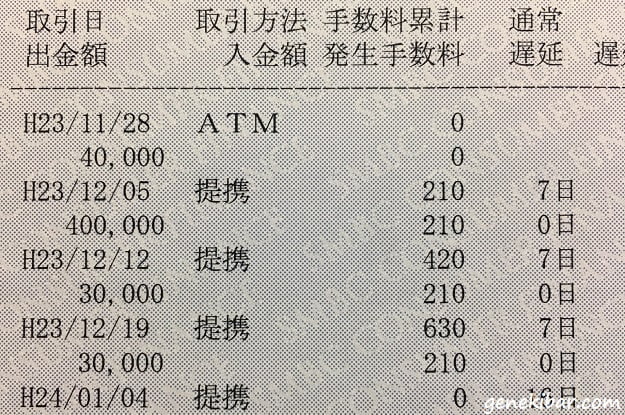

私の場合、最初の取引はH23(2011年)/11/28となっていました。

ミナト……40万円!?

最初から確認してみると、私は2回目の取引で、一気に40万円の借り入れをおこなっていました。

なんと、契約してからわずか3週間ほどで50万円の限度額に達していたのです!

その後は返しては借りてのくりかえしで、4年以上、残高50万円付近をうろうろしているだけでした。

なかには2000円、1000円といった少額の借り入れや、600円など小銭の借り入れも確認。

あのころは、ほんとうにお金に困っていました……。

利息1万円超えは結局なんだったのか?

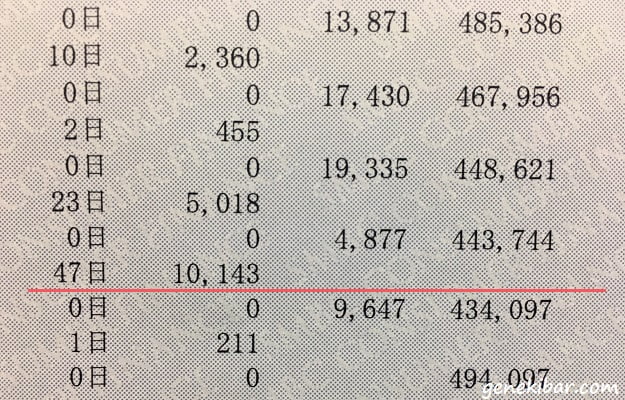

かつての記憶をふり返りながら、取引履歴を読み進めること数分。

私はついに問題の箇所を発見します。

赤線の「10,143」が、問題の1万円オーバーの利息です。元金はもちろん50万円以下で……

イブスター店長……?

……47日?

ミナト……私が気にしていた「1か月利息1万円オーバー」は、これで解決しました

なんと、ただ遅延日数と遅延利息がついていただけの話だったのです。

それならそうと、なぜ最初のオペレーターはいってくれなかったのか?

まあでも、「時期的に過払い金はなさそうだな」と思っていたので、これはよしとしましょう。

じっさいにこの目で確認できたので、心にかかったモヤも晴れました。

ということで、契約は法定の利息の範囲内で、過払い金の発生はなし。

プロミスはきちんと「契約」を果たしていたのです!

イブスター店長で、利息はトータルいくらになったんだ?

プロミスとの契約期間で支払った利息の合計額

ミナト

ミナトあとこれは、余談なのですが、

せっかく請求した取引履歴なので、プロミスとの契約期間中に、いくら利息を支払っていたのかも計算してみました。

それがこちらです!

| 借入期間 | 利息 | 最終残高 |

|---|---|---|

| H23~H24(2011~2012) | 79,966 | 461,376 |

| H25(2013) | 92,521 | 455,945 |

| H26(2014) | 77,322 | 493,373 |

| H27(2015) | 87,906 | 499,947 |

| H28(2016) | 59,954 | 156,096 |

| H29(2017) | 6,294 | 0 |

表の「利息」は年間の利息合計で、「最終残高」は年末時点での残りの借金残高です。

ごらんのとおり、約4年間は返しては借りてをくりかえし、利息だけを払いつづけていた状態でした。

プロミス“だけでいえば”、完済までにかかった期間は約6年間。

解約までにかかったトータルでの利息は、40万3963円という結果となりました。

イブスター店長「だけでいえば」と、いうことはつまり……?

そう、私は当時、これに加えてほかにも2社と契約していたのですね。

もっとも契約期間が長かった貸金業者は、9~10年間ほど契約していた「アコム」です。

単純に考えて、アコムはプロミスよりも1.5倍以上の契約期間でした。

よって、すくなくともアコムでは、60万円以上の利息を支払ってきたものと思われます。

さらにもう1社も入れると、消費者金融を利用しての利息のトータルは……最低でも120万円以上になるでしょう。

ミナト

ミナト利息も積み重なるとエグい金額になりますね……

アコムについては、借り入れを開始したのがプロミスよりも前でした。

しかしこれは、ちょうど過払い金が発生しなくなった時期(2010年あたり)だったと記憶しているので、

「アコムからも取引履歴を請求する必要はないかな」

と判断し、過払い金調査は、いったんこれで終了とすることにしました。

ということで、最後にまとめます。

より確実な方法や、過払い金がなかった場合の借金問題の解決策は、以下の「まとめ」からごらんください。

今回のまとめ

- 取引履歴の開示請求は電話一本でできる

- 過払い金がある場合は返還請求することも可能

- 計算や返還請求は専門家に依頼したほうがいい

その後、アコムのぶんが気になり、法律の専門家に相談だけしてみたのですが、やはり私の場合は返還請求の対象外だったようです。

ミナトただそのときは、履歴の請求まではしなかったので、いずれはしておこうかなとも考えています

また取引履歴の開示請求は、この記事のとおりで、たしかに自分でもできます。

しかしそこで過払い金があった場合、自分で返還を請求するとなると、こんどはハードルが一気に上がります。

- 貸金業者との交渉が必要

- 場合によっては裁判になることもある

など、じつは簡単なのは「取引履歴の請求まで」なんですよね。

ミナトあとは書類画像のとおりで、数字がズラズラならんでいましたが、

過払い金があったとしても、あそこから正確な金額を把握するのもむずかしいです。

ですから、いちばんオススメなのは、最初から法律の専門家にたのんでやってもらう方法です。

- 過払い金があるとわかれば、そのまま返還請求もお願いできる

- 過払い金がなくても、現在も借金があって困っているなら、利息カットの相談もできる

と、とくに借金があって、過払い金でそれを減らしたいと考えているなら、そっちのほうがいいですよ。

過払い金がなくても、うん十万円とかかる利息のカットも相談できるからです。

(※貸金業者との話し合いで利息をカットできる「任意整理」というものが使えます)

イブスター店長そういった方法は、以下の関連記事から見てみてくれ

利息カットの手段は、過払い金の調査からしてもらえるので、ぜひ検討してみてください。

過払い金は一定期間が経過してしまうと、返還請求の権利がなくなってしまうものなので、これにも注意してくださいね。

コメント(確認後に反映/少々お時間をいただきます)